贵州三力(603439)

投资要点

事件:2024年,公司全年实现营业收入21.44亿元(+31.16%,同比增长31.16%,下同),主要系公司销售增长及合并范围变化所致,归母净利润2.74亿元(-6.38%),扣非归母净利润2.68亿元(+9.08%)。单Q4季度,公司营收6.97亿元(+4.78%),归母净利润0.8亿元(-40.70%),扣非归母净利润0.81亿元(-12.56%)。2025年Q1,公司实现营业收入4.09亿元(-3.18%),归母净利润0.42亿元(-25.16%),扣非归母净利润0.39亿元(-31.56%)。短期业绩有所承压。

补益用药表现相对较好,毛利率受产品结构及上游原材料价格影响有所承压。分产品来看,2024年,公司呼吸系统用药营收14.55亿元(+11.89%),毛利率70.48%(-3.04pct,同比下滑3.04个pct,下同);心脑血管用药营收0.43亿元(+3.31%),毛利率63.33%(-5.70pct);补益类用药营收3.79亿元(+138.49%),妇科用药营收1.13亿元(+46.05%),骨伤科用药营收0.50亿元(+40.84%),表现亮眼。汉方药业盈利能力有所提升,2024年全年营收5.32亿元,净利润0.66亿元,净利率提升至12.3%(+2.8pct)。德昌祥实现收入2.06亿元(+59%),净利润0.38亿元(+153%),表现较好。

渠道扩张持续推进,OTC渠道精细化运营,线上线下渠道协同发展。2024年度公司新增覆盖百强连锁27家,新增开发中小连锁药店800余家及第三终端超6万家,完成全国OTC直营网络布局,新增分公司13家。2024年公司成立电商中心同步推进电商渠道布局,依托公司产品积累的良好口碑,与主流医药电商平台京东健康、阿里健康等建立深度合作。截至2024年,公司核心产品开喉剑喷雾剂(儿童型)覆盖99%以上儿童专科医院,成人型覆盖71%专科医院。此外,公司深入核心产品的二次开发及上市后安全性再评价、药理毒理学研究等,进一步优化和提升产品的质量安全性和疗效稳定性,为学术推广夯实产品基础。

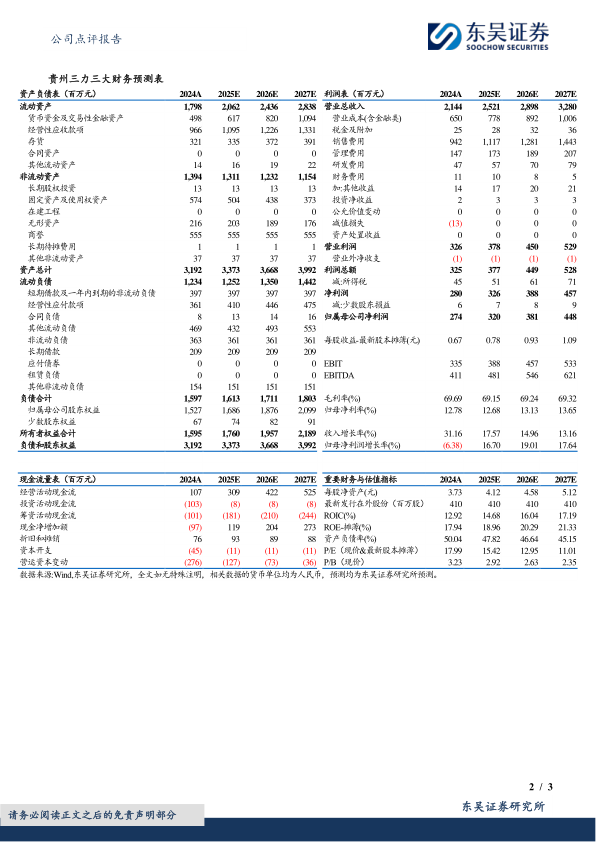

盈利预测与投资评级:考虑到客观因素的影响,我们将2025-2026年的归母净利润预测由4.22/5.06亿元下调到3.20/3.81亿元,2027年预计为4.48亿元,对应当前市值的估值为15/13/11X。考虑到公司核心产品竞争力较强,且渠道覆盖不断开拓,维持“买入”评级。

风险提示:行业政策风险,市场拓展不及预期风险,产品研发不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用