迈瑞医疗(300760)

业绩简述

2025年4月28日,公司发布2024年年度报告,2024年全年公司实现收入367.26亿元,同比+5.14%;归母净利润116.68亿元,同比+0.74%;扣非归母净利润114.42亿元,同比+0.07%。

公司同时发布2025年一季度报告,25Q1公司实现收入82.37亿元,同比-12.12%;实现归母净利润26.29亿元,同比-16.81%;实现扣非归母净利润25.31亿元,同比-16.68%。

经营分析

国际业务支撑公司增长,高端产品持续突破。2024年国内市场因地方财政资金紧张、医疗专项债发行规模减少,以及医疗设备更新项目使得常规招标延误等因素,公司国内业务同比下降5.10%。但得益于公司海外高端客户群的持续突破、本地化平台能力建设的逐步完善,国际业务增长21.28%,占整体收入比重提升至约45%。分业务来看,生命信息与支持业务实现收入135.57亿元,同比-11.11%,其中微创外科业务同比增长超过30%。体外诊断业务实现收入137.65亿元,同比+10.82%,国际体外诊断业务同比增长超过30%。仪器装机速度维持较高水平,MT8000全实验室智能化流水线全年装机近190套,化学发光仪器装机达1800台,其中近六成为高速机。医学影像业务实现收入74.98亿元,同比+6.60%,超高端超声系统Resona A20上市首年实现超4亿元收入,公司国内超声市占率首次超过30%,进一步巩固了市占率第一的行业地位。

一季度国内市场需求环比恢复,未来有望迎来拐点。公司一季度国际业务同比增长不到5%,但考虑到去年同期业务基数高,国际业务综合过去两年的复合增速仍然超过了15%,占比提升至约47%。从国内市场来看,2024年12月份以来医疗设备的月度招标数据呈现持续复苏态势,虽然一季度国内业务同比下降超过20%,但环比去年四季度增长了50%以上。随着一季度以来医疗设备更新项目逐步启动,医疗设备的月度招标数据今年呈现出持续改善的趋势,国内业务有望在今年三季度迎来重大拐点。

盈利预测、估值与评级

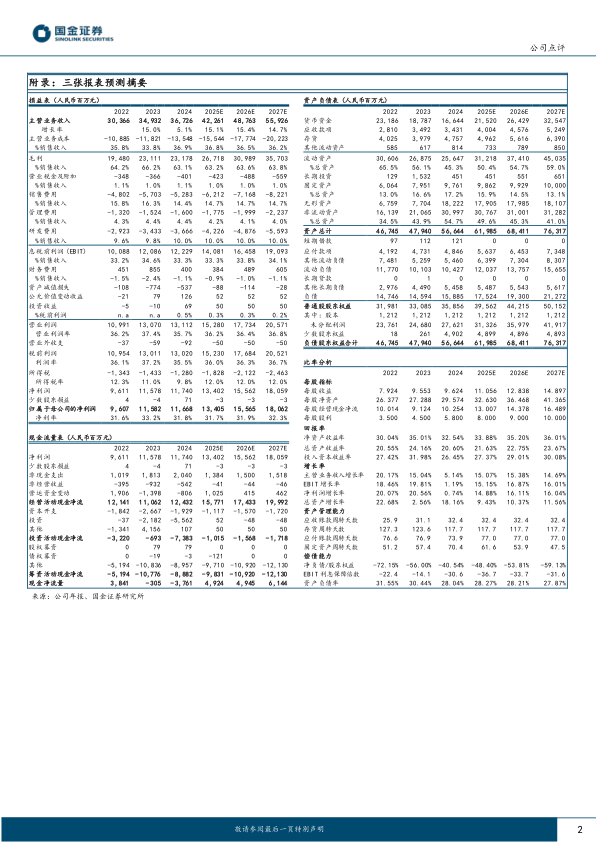

预计公司2025-2027年归母净利润分别为134.05、155.65、180.62亿元,同比+15%、+16%、+16%,现价对应PE为19、17、14倍,维持“买入”评级。

风险提示

并购整合不及预期风险;汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用