中心思想

临床CRO龙头地位与核心竞争力

泰格医药作为中国临床合同研究组织(CRO)行业的领军企业,凭借其深耕本土多年的经验积累和全球化的业务布局,已确立了稳固的市场龙头地位。公司在2019年中国临床CRO市场占据8.4%的份额,位居第一,并持续提升。其核心竞争力体现在完善的临床试验全流程服务平台、经验丰富的管理团队、有效的股权激励机制以及持续增长的业绩表现。通过内生增长与外延并购相结合的策略,泰格医药构建了涵盖临床试验技术服务、实验室服务、数据管理与统计分析、临床试验现场管理与患者招募等一体化服务体系,为新药研发提供高效、专业的解决方案。

内外驱动下的持续增长潜力

公司业绩的持续增长得益于中国创新药研发需求的爆发式增长和全球医药研发外包市场的稳步扩容。国内药品审评审批制度与国际接轨,以及创新药研发热潮,共同推动了临床CRO行业的景气度持续高涨。泰格医药不仅在国内市场保持领先,其海外业务拓展也初见成效,临床试验项目数量和国际多中心临床试验(MRCT)参与度显著提升。面对全球CRO市场近千亿美元的规模和中国CRO市场可观的增速,泰格医药凭借其在国内的显著优势和在海外的积极布局,有望在未来继续巩固其行业地位,实现业绩的稳健增长,开启新的发展篇章。

主要内容

市场地位与业务布局

泰格医药成立于2004年,是中国最早一批专注于医药研发外包的合同研究组织(CRO),经过18年的发展,已成为国内临床CRO龙头企业。截至2021年12月31日,公司与中国超过1200家临床试验机构合作,并在2016-2021年间支持了52.9%的国内已获批I类创新药物研发。其服务网络覆盖国内重点城市及海外50余个国家和地区,拥有专业团队。

公司通过内生增长与外延并购相结合的策略,搭建了一体化临床试验平台。重要并购包括2009年收购美斯达(数据管理与统计分析)、2013年收购美国BDM(增强海外数据管理)、2011年设立杭州思默(临床试验现场管理)、2014年收购美国方达医药(生物分析、CMC服务等)、2015年收购韩国DreamCIS(完善亚太布局)、2016年成立上海观合(中心实验室检测)、2017年收购泰州捷通泰瑞(医疗器械临床研究服务)等,使得业务覆盖IND申请及注册、I-III期临床、上市申请及上市后研究等全流程服务。

在管理层方面,公司管理层行业经验丰富,联合创始人叶小平博士及曹晓春女士是中国临床CRO行业的先行者。公司通过多轮股权激励计划,如2012年首次股权激励、2014年股票增值权计划、多期员工持股计划以及2022年的A股员工持股计划和H股股票增值权计划,充分调动员工积极性,为业绩增长提供动力。

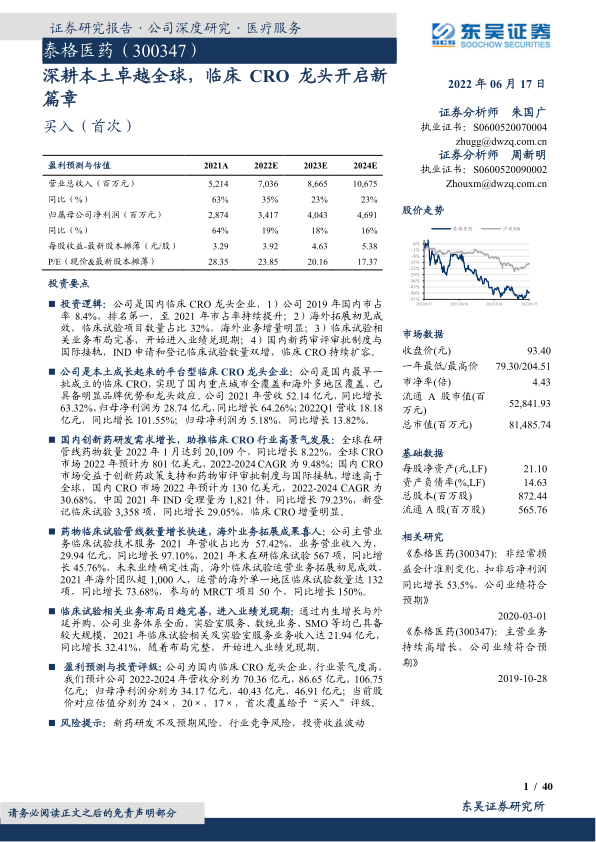

泰格医药在国内临床CRO市场占据领先地位。根据公司港股上市招股书,2019年中国临床CRO市场规模为36.89亿美元,泰格医药以8.4%的市场占有率排名第一。在全球临床CRO市场,公司2019年市占率为0.8%。

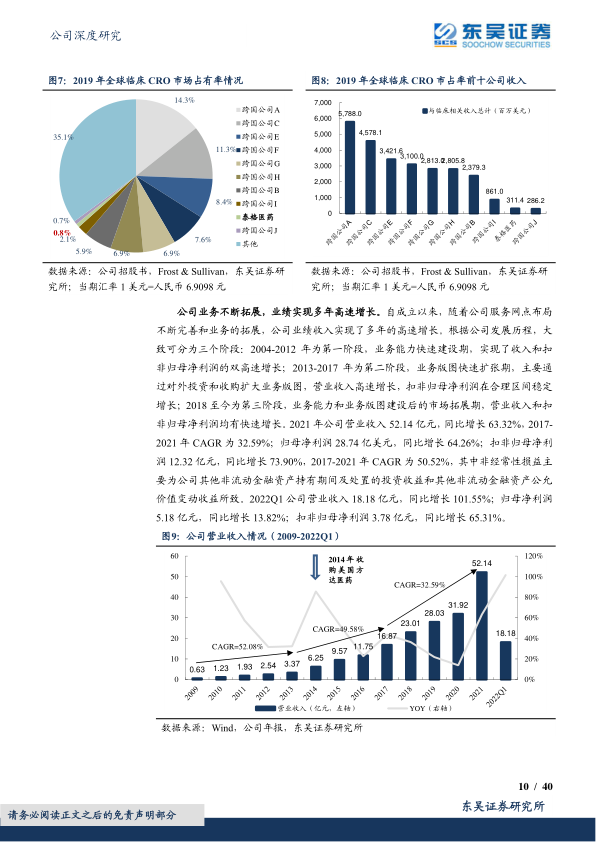

公司业绩实现了多年高速增长。2021年,公司营业收入达52.14亿元,同比增长63.32%;归母净利润28.74亿元,同比增长64.26%;扣非归母净利润12.32亿元,同比增长73.90%。2022年第一季度,公司营收18.18亿元,同比增长101.55%;归母净利润5.18亿元,同比增长13.82%;扣非归母净利润3.78亿元,同比增长65.31%。公司盈利能力显著,2021年销售毛利率为43.55%,扣非后销售净利率为23.62%,加权ROE为16.75%,均处于行业领先水平。

公司在手订单充足,业绩确定性高。2021年新增合同金额达96.45亿元,同比增长74.22%;年末累计待执行合同金额为114.05亿元,同比增长57.09%。人员规模持续增长,从2012年的692人增长至2021年的8326人。人均产出在2021年达到62.62万元/人,创历史新高。

行业趋势与增长动力

医药需求的增长为医疗行业发展提供了长久动力。1990-2020年,美国每年医疗费用支出保持2.5%以上增长,2020年达4.124万亿美元。中国卫生费用支出同期CAGR为25.67%,2020年达7.2万亿元。

全球医药研发支出稳定增长,大型药企研发投入比重高,为医药研发外包带来机遇。2020年全球研发费用支出预计为1980亿美元,预计到2026年将增长至2540亿美元,2020-2026年CAGR为4.2%。全球在研管线药物数量强劲增长,2022年1月达到20,109个,同比增长8.22%,其中临床前和临床早期药物占比高达85%。

全球CRO市场稳步扩容,中国CRO市场增速可观。2022年全球CRO市场规模预计为801亿美元,2024年预计达960亿美元,2022-2024年CAGR为9.48%。其中,临床CRO市场占比最大,2022年约占64%,规模达514亿美元。中国CRO市场增速高于全球,2022年预计为130亿美元,2024年预计达222亿美元,2022-2024年CAGR为30.68%。中国临床CRO市场2022年预计为75亿美元,2024年预计达137亿美元,2022-2024年CAGR为35.15%。

临床CRO通过缩短研发周期、降低纠错成本、提高研发成功率和减少药企人员成本,为新药临床开发赋能。自2015年以来,医药研发综合成功率呈下降趋势,加重了药企负担,凸显了CRO的价值。新兴Biotech公司在全球在研产品管线中占比越来越高(2018年达72%),且其外包意愿度更高,是CRO公司潜在的优质客户来源。2021年全球新启动临床试验达5,578项,同比增长14.05%,为临床CRO市场带来增量。

国内药品审评制度完善与创新药研发火热带动临床CRO发展。中国药监部门于2017年加入ICH,并于2018年当选ICH管委会成员,加速与国际接轨。2020年新版《药物临床试验质量管理规范》发布,进一步提升了临床试验质量。尽管中国新药获批时间仍滞后于全球首次获批(2020年平均滞后3.9年),且参加国际多中心临床试验(MRCT)的比例远低于美国(2018年中国9.4% vs 美国77.5%),但自上而下的政策改革和创新药研发热潮正促进医药创新向好发展。2021年中国创新药IND受理量达1,821件,同比增长79.23%;国内新登记临床试验3,358项,同比增长29.05%。国内临床试验推进速度较快,2021年I期临床试验平均耗时74.1天,II期平均耗时157.3天。

泰格医药以临床试验技术服务为基石,横向拓展临床试验相关服务,形成双轮驱动格局。2021年,临床试验技术服务是公司主营业务,营收占比57.42%。该业务2021年实现营收29.94亿元,同比增长97.10%,毛利率为44.77%。2021年在研临床试验项目达567项,同比增长45.76%,其中关键性III期临床试验项目148项,占比26%。公司海外团队初具规模,2021年海外团队超1,000人,单一区域临床试验数量达132项,参与MRCT项目50个,同比增长150%。公司在医疗器械临床试验业务也健康发展,2021年完成148个项目,年底在进行项目341个。

非临床试验技术业务(临床试验相关及实验室服务)也进入业绩兑现期。2021年该业务收入21.94亿元,同比增长32.41%。

- 实验室服务业务: 截至2021年末,公司持有方达控股50.35%股份。方达控股2021年在执行实验室服务项目2,516个,营收1.86亿美元,同比增长46.27%。业务涵盖实验室检测、化学、制造和控制、临床前研究、生物等效性等,并在中国、北美等地运营。

- 数据管理与统计分析业务: 市场规模可观,2019年中国数统市场规模约4.85亿美元,预计2024年达15.24亿美元,CAGR为25.7%。泰格医药该业务依托子公司美斯达,2021年客户数量163个,同比增长40.52%;完成157个数统业务,同比增长49.52%;在执行订单743个,拥有800多名专业人才。该业务销售净利润率高,属于高附加值业务。

- 临床试验现场管理与患者招募业务(SMO): 市场增长迅速,2019年中国SMO与患者招募市场规模约2.62亿美元,预计2024年达13.68亿美元,CAGR为39.2%。泰格医药该业务与临床试验技术服务形成协同,2021年专业临床研究协调员团队规模超2,700名,年末在执行SMO订单1,432个,同比增长21.36%;完成项目203个,同比增长66.39%。

泰格医药在国内龙头优势明显,客户粘性强,前十大客户保留率达100%,且为许多客户提供5年以上服务。公司丰富的项目经验、广泛的医院合作基础和全面的业务平台构筑了深厚的护城河。与国内可比CRO公司相比,泰格医药在人员规模(8326人)、营业收入(52.14亿元)和人均创收(62.62万元/人)方面均保持领先。尽管与国际临床CRO龙头(如IQVIA)在营收规模和人员体量上仍有差距,但泰格医药的营收增速显著高于国际同行,且人均创收仍有上涨空间。公司未来将继续巩固国内业务,并积极拓展海外市场,有望实现突破。

总结

泰格医药作为中国临床CRO行业的领军企业,凭借其深厚的本土根基和日益完善的全球化布局,展现出强大的市场竞争力和持续增长潜力。公司通过一体化平台战略,全面覆盖新药研发的各个环节,并在临床试验技术服务、实验室服务、数据管理与统计分析以及临床试验现场管理等核心业务领域均取得显著成效。

受益于中国创新药研发政策的持续利好和全球医药研发外包需求的旺盛,临床CRO行业景气度高企。泰格医药不仅在国内市场份额稳居第一,其海外业务拓展也成果喜人,国际多中心临床试验项目数量大幅增长。公司管理团队经验丰富,股权激励机制健全,加之充足的在手订单和领先的盈利能力,为其未来业绩增长提供了坚实保障。

尽管与国际CRO巨头在规模上仍有差距,但泰格医药凭借其高效的运营和快速的增长,有望逐步缩小这一差距。我们预计公司2022-2024年营收将分别达到70.36亿元、86.65亿元和106.75亿元;归母净利润分别为34.17亿元、40.43亿元和46.91亿元。当前股价对应的估值分别为24倍、20倍和17倍。鉴于公司作为国内临床CRO龙头,所处行业具备高景气发展,首次覆盖给予“买入”评级。同时,投资者需关注新药研发不及预期、行业竞争加剧、投资收益波动、汇兑损益以及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用