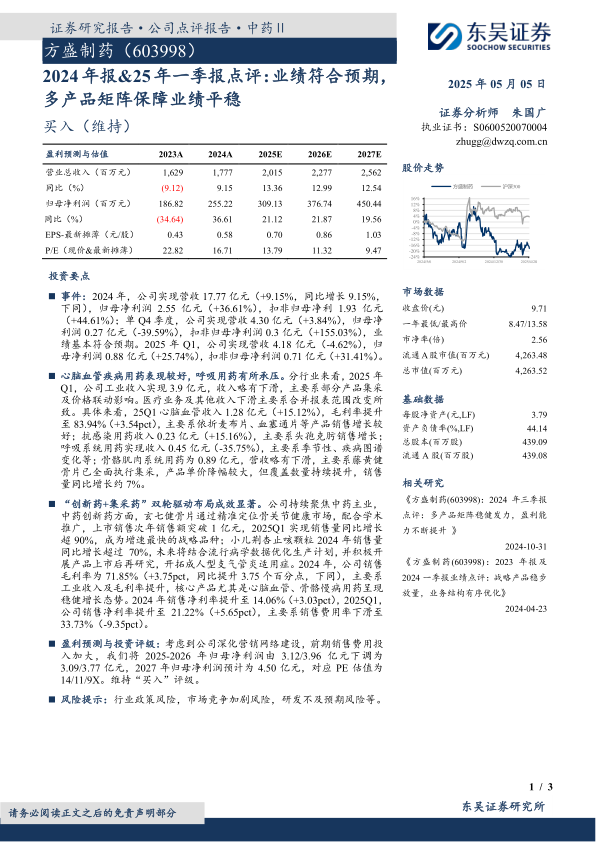

方盛制药(603998)

投资要点

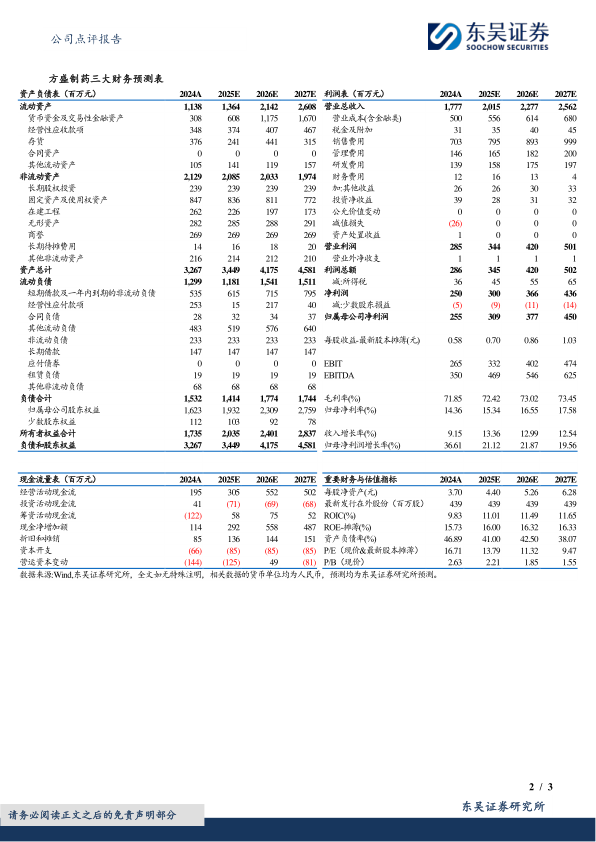

事件:2024年,公司实现营收17.77亿元(+9.15%,同比增长9.15%,下同),归母净利润2.55亿元(+36.61%),扣非归母净利1.93亿元(+44.61%);单Q4季度,公司实现营收4.30亿元(+3.84%),归母净利润0.27亿元(-39.59%),扣非归母净利润0.3亿元(+155.03%),业绩基本符合预期。2025年Q1,公司实现营收4.18亿元(-4.62%),归母净利润0.88亿元(+25.74%),扣非归母净利润0.71亿元(+31.41%)。

心脑血管疾病用药表现较好,呼吸用药有所承压。分行业来看,2025年Q1,公司工业收入实现3.9亿元,收入略有下滑,主要系部分产品集采及价格联动影响。医疗业务及其他收入下滑主要系合并报表范围改变所致。具体来看,25Q1心脑血管收入1.28亿元(+15.12%),毛利率提升至83.94%(+3.54pct),主要系依折麦布片、血塞通片等产品销售增长较好;抗感染用药收入0.23亿元(+15.16%),主要系头孢克肟销售增长;呼吸系统用药实现收入0.45亿元(-35.75%),主要系季节性、疾病图谱变化等;骨骼肌肉系统用药为0.89亿元,营收略有下滑,主要系藤黄健骨片已全面执行集采,产品单价降幅较大,但覆盖数量持续提升,销售量同比增长约7%。

“创新药+集采药”双轮驱动布局成效显著。公司持续聚焦中药主业,中药创新药方面,玄七健骨片通过精准定位骨关节健康市场,配合学术推广,上市销售次年销售额突破1亿元,2025Q1实现销售量同比增长超90%,成为增速最快的战略品种;小儿荆杏止咳颗粒2024年销售量同比增长超过70%,未来将结合流行病学数据优化生产计划,并积极开展产品上市后再研究,开拓成人型支气管炎适用症。2024年,公司销售毛利率为71.85%(+3.75pct,同比提升3.75个百分点,下同),主要系工业收入及毛利率提升,核心产品尤其是心脑血管、骨骼慢病用药呈现稳健增长态势。2024年销售净利率提升至14.06%(+3.03pct),2025Q1,公司销售净利率提升至21.22%(+5.65pct),主要系销售费用率下滑至33.73%(-9.35pct)。

盈利预测与投资评级:考虑到公司深化营销网络建设,前期销售费用投入加大,我们将2025-2026年归母净利润由3.12/3.96亿元下调为3.09/3.77亿元,2027年归母净利润预计为4.50亿元,对应PE估值为14/11/9X。维持“买入”评级。

风险提示:行业政策风险,市场竞争加剧风险,研发不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用