九典制药(300705)

事项:

公司公布2024年度业绩,实现收入29.31亿元,同比增长8.85%;归母净利润5.12亿元,同比增长39.13%;扣非后归母净利润4.75亿元,同比增长39.68%;EPS为1.03元/股。公司业绩符合预期。2024年度利润分配预案为:每10股派3.10元(含税)。

同时公布2025一季度报告,实现收入6.96亿元,同比增长17.79%;归母净利润1.26亿元,同比增长0.08%;扣非后归母净利润1.24亿元,同比增长16.54%。

平安观点:

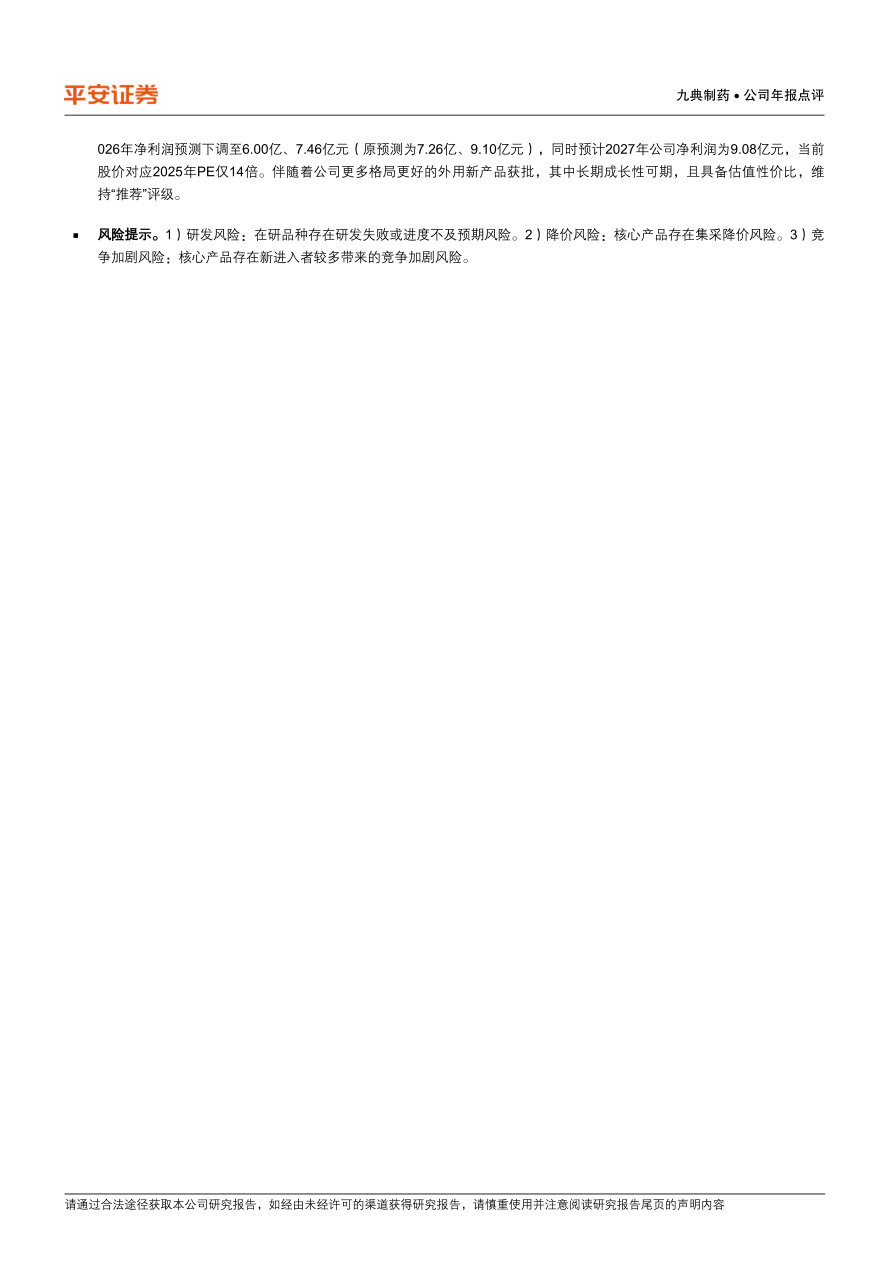

销售费用率改善明显,各业务板块保持稳健增长。2024年公司收入端同比增长8.85%,净利润同比增长39.13%,利润增速高于收入增速主要得益于期间费用率的改善。其中销售费用率42.27%(-6.29pp)改善最为明显,管理费用率3.15%(-0.49pp)、研发费用率8.39%(-1.05pp)、财务费用率0.46%(+0.24pp)保持相对平稳。各项业务中,药品制剂收入23.57亿元(+5.40%),原料药收入2.29亿元(+36.57%),药用辅料收入1,96亿元(+11.52%)。

凝胶贴膏销量保持快速增长,新产品逐步落地提升长期竞争力。2024年公司外用制剂收入15.95亿元(+3.02%),核心产品洛索洛芬钠凝胶贴膏院内市场份额稳步扩大,销量增长25.65%;洛索洛芬钠凝胶贴膏院外市场销量同比增长173.79%。除已上市的洛索洛芬钠凝胶贴膏和酮洛芬凝胶贴膏外,2024年公司新增消炎解痛巴布膏、利丙双卡因乳膏等外用新品种。在研品种方面,椒七摄凝胶贴膏已撤回,正在补偿临床研究;吲哚美辛凝胶贴膏、利多卡因凝胶贴膏等处在临床审评审批过程中。我们认为随着公司外用商业化品种逐步丰富,公司具备长期成长潜力。

看好公司外用给药发展潜力,以及原辅料+制剂一体化优势,维持“推荐”评级。考虑到洛索洛芬钠凝胶贴膏竞争格局加剧,我们将公司2025-2026年净利润预测下调至6.00亿、7.46亿元(原预测为7.26亿、9.10亿元),同时预计2027年公司净利润为9.08亿元,当前股价对应2025年PE仅14倍。伴随着公司更多格局更好的外用新产品获批,其中长期成长性可期,且具备估值性价比,维持“推荐”评级。

风险提示。1)研发风险:在研品种存在研发失败或进度不及预期风险。2)降价风险:核心产品存在集采降价风险。3)竞争加剧风险:核心产品存在新进入者较多带来的竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用