太极集团(600129)

投资要点

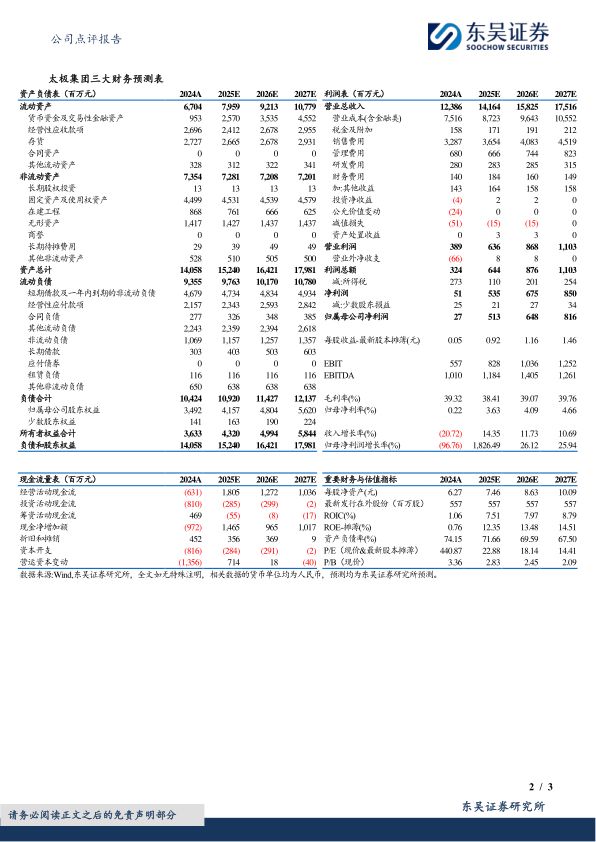

事件:2025年Q1,公司实现总营业收入28.28亿元(-32.79%,同比减少32.79%,下同);归母净利润0.75亿(-69.8%),扣非归母净利润为0.8亿元(-63.16%)。多种因素影响下,业绩有所承压,但环比2024年Q4,收入及利润端均有所改善。

分业务来看,2025年Q1,医药工业实现销售收入14.67亿元(-45.52%),主要受去年同期高基数及部分产品社会库存较高所致。分产品来看,消化及代谢用药实现收入3.5亿元(-48.75%),其中,藿香正气口服液下滑较多;呼吸系统产品实现收入5.13亿元(-48.95%),主要系急支糖浆、散列通等产品下滑所致。神经系统用药表现相对较好,2025年Q1实现收入1.8亿元(+14.52%)。此外,2025年Q1公司医药商业实现销售收入16.18亿元(-15.31%);中药材资源板块实现销售收入1.87亿元(-24.10%);大健康及国际板块实现销售收入0.63亿元(-49.98%)。截至2025年Q1,公司存货为25.07亿元,较2024Q1下滑16%,渠道库存逐步消化。

全面深化改革,积极应对市场环境变化。2024年,受2023年同期高基数及部分产品社会库存较高,以及下属子公司补税影响,致公司营业收入和净利润较同期下降。公司持续深化改革,重点夯实学术赋能及品牌打造。2024年,公司13个品种成功进入10项用药指南、19项专家共识、11项用药/防治方案;其中公司主推的重点核心产品获得了28项推荐证据,为院内学术推广夯实基础。品牌打造方面,公司一方面进行年轻化宣传,另一方面全媒体矩阵宣传,精准受众触达。公司持续组织变革,为提高管理效能,重塑营销组织,撤销原营管中心,成立市场中心和销售中心,整合普药产品群和新零售部;将本部职能部门精简至16个。公司的营销改革叠加外部环境,短期业绩有所阵痛,但我们认为2025年有望边际改善。

盈利预测与投资评级:考虑到客观环境及公司持续改革的影响,我们将2025-2026年归母净利润下调由8.2/10.3亿元下调为5.1/6.5亿元,2027年预计为8.2亿元,对应当前市值的PE估值为23/18/14X。随着公司逐步消化2025年上半年的业绩高基数,业绩有望触底反弹,维持“买入”评级。

风险提示:市场竞争加剧风险,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用