大参林(603233)

l2025Q1业绩快速增长

公司发布2024年年报及2025年一季报:2024年营业收入264.97亿元(+8.01%),归母净利润9.15亿元(-21.58%),扣非净利润8.85亿元(-22.42%),经营现金流净额31.06亿元(-2.13%)。2025Q1营业收入69.56亿元(+3.02%),归母净利润4.6亿元(+15.45%),扣非净利润4.55亿元(+14.82%)。

从盈利能力来看,2024年毛利率为34.33%(-1.58pct),其中零售业务毛利率36.63%(-1.53pct),加盟及分销业务毛利率11.17%(-0.07pct);归母净利率为3.45%(-1.30pct);扣非净利率为3.34%(-1.31pct)。2025Q1毛利率为34.98%(-0.48pct),其中零售业务毛利率37.72%(+0.21pct),加盟及分销业务毛利率9.43%(-1.75pct);归母净利率为6.61%(+0.71pct);扣非净利率为6.54%(+0.67pct)。

费率方面,2024年销售费用率为23.37%(+0.45pct),管理费用率为4.65%(-0.18pct),研发费用率为0.20%(-0.13pct),财务费用率为0.76%(-0.02pct)。

营运能力方面,2024年应收账款周转天数为17.02天(+0.63天),存货账款周转天数为85.95天(-6.24天)。

现金流方面,2024年经营现金流净额为31.06亿元(-2%),投资现金流净额为-19.39亿元(+16%),筹资现金流净额为-9.32亿元(+43%)。截至2024年底,公司期末现金及现金等价物为32.33亿元(+8%)。

l加盟业务成长迅速,中西成药是增长的主要驱动力

分行业来看,2024年零售业务营收219.21亿元(+6.88%),加盟及分销业务营收39.40亿元(+15.12%),2025Q1零售业务收入56.18亿元(-1.27%),加盟及分销收入11.30亿元(+25.34%)。

分产品来看,2024年中西成药收入199.68亿元(+12.82%),中参药材收入29.45亿元(-0.99%),非药品收入29.48亿元(-9.52%)。2025Q1中西成药收入53.24亿元(+5.80%),中参药材收入7.14亿元(-9.38%),非药品收入7.09亿元(-8.04%)。

l持续优化门店布局,提升利润释放潜力

从门店扩张来看,截至2024年底公司拥有门店16,553家(含加盟店6,050家),2024年公司净增2,479家门店,新开门店907家,收购门店420家,加盟店1,885家,关闭门店733家。截至2025Q1,公司总门店数16,622家(含加盟店6,239家),净增69家(新开54家,加盟189家,关闭174家)。

行业出清提速,公司顺应行业周期,2024年及2025Q1分别闭店733家、174家,处置经营亏损店面,将减小对利润端的压力,且预计2025年开店计划以稳健为主,新店带来的利润承压可控,预计公司2025年利润率提升。

l积极承接处方外流,拥抱AI增收将本

截至2024年底,公司直营门店中拥有DTP专业药房248家,获得个人账户医保定点门店10,093家,各类统筹报销定点门店2,822家,其中门诊统筹定点门店2,065家,双通道定点门店652家,门慢门特定点门店1,214家(部分门店获得多项统筹报销定点资格)。

Deepseek发布后,公司迅速上线接入DeepSeek-R1的“AI小参”,向员工、加盟商和合作伙伴提供更准确及智能的即时问答、客服回复和智能分析等功能。预计“AI小参”将进一步提升公司运营效率,优化动销促销,增收降本。

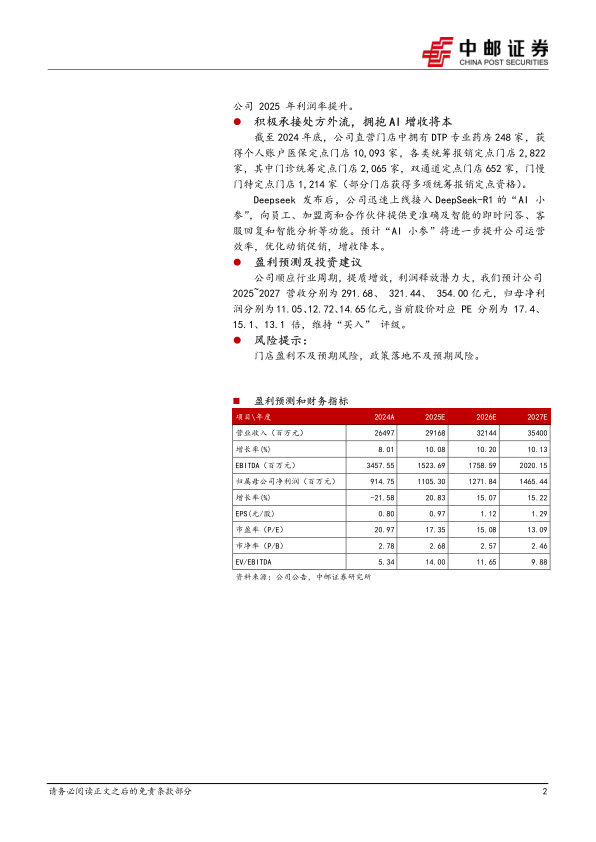

l盈利预测及投资建议

公司顺应行业周期,提质增效,利润释放潜力大,我们预计公司2025~2027营收分别为291.68、321.44、354.00亿元,归母净利润分别为11.05、12.72、14.65亿元,当前股价对应PE分别为17.4、15.1、13.1倍,维持“买入”评级。

l风险提示:

门店盈利不及预期风险,政策落地不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用