中心思想

战略性拓展:进军前沿生物科技领域

华海药业通过战略性投资韩国Eutilex生物科技公司,并获得其核心免疫检查点抗体项目EU-101的中国权益,标志着公司在巩固传统制药优势的同时,积极向细胞治疗和免疫抗体等前沿生物科技领域进行深度拓展。此举不仅丰富了公司的产品管线,更使其在全球创新药研发浪潮中占据一席之地,为未来的长期增长注入了新的动力。通过此次布局,华海药业旨在利用Eutilex在T细胞治疗和创新免疫抗体方面的领先技术,解决传统疗法的局限性,开发具有全球重磅药物潜力的创新产品,从而提升其在国际生物医药市场的竞争力。

核心业务稳健增长与未来潜力

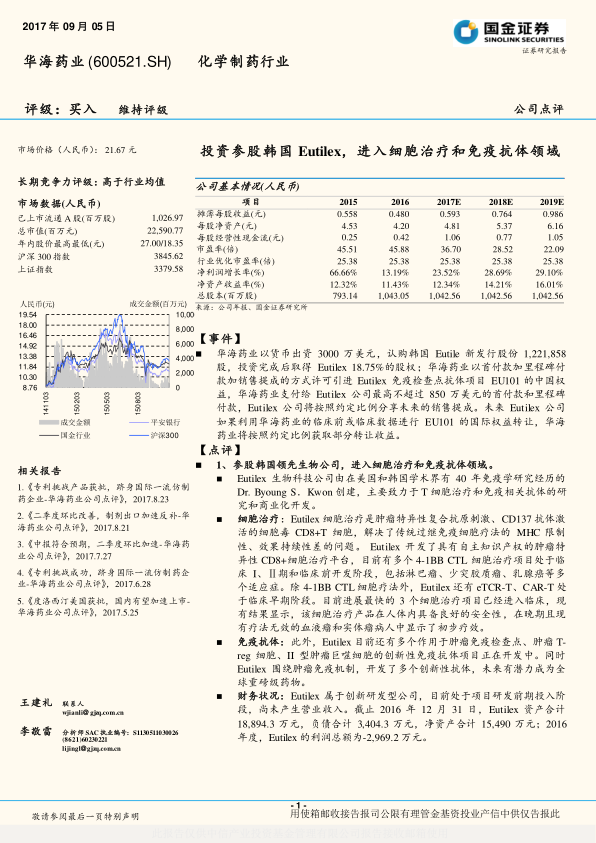

在积极布局创新生物药领域的同时,华海药业的传统核心业务,包括制剂出口、国内制剂、原料药以及生物仿制药,均展现出稳健的增长态势和巨大的发展潜力。制剂出口业务凭借其独特的“华海模式”和成熟的研发注册平台,持续在美国主流市场取得竞争优势;国内制剂业务则受益于“优先审评审批”和“一致性评价”等政策红利,有望实现产品批量上市;原料药业务作为公司基石,提供稳定的现金流和成本优势;生物药领域则通过生物仿制药和创新药的并行开发,进一步拓宽了公司的增长边界。公司预计2017-2019年净利润将分别达到6.19亿元、7.96亿元和10.28亿元,显示出强劲的盈利增长预期,支撑了其“买入”的投资评级。

主要内容

华海药业战略投资Eutilex,布局创新生物药

投资细节与股权结构分析

2017年9月5日,华海药业宣布以3000万美元的货币出资,认购韩国Eutilex新发行的1,221,858股股份,投资完成后将持有Eutilex 18.75%的股权。此次投资不仅是资本层面的合作,更包含了核心技术引进。华海药业以首付款、里程碑付款及销售提成的方式,许可引进了Eutilex的免疫检查点抗体项目EU-101的中国权益。根据协议,华海药业将向Eutilex支付最高不超过850万美元的首付款和里程碑付款,并按约定比例分享未来的销售提成。此外,若Eutilex利用华海药业的临床数据进行EU-101的国际权益转让,华海药业也将按约定比例获取部分转让收益,体现了深度捆绑的合作模式。

Eutilex在细胞治疗与免疫抗体领域的创新实力

Eutilex生物科技公司由在免疫学研究领域拥有40年经验的Dr. Byoung S. Kwon创建,专注于T细胞治疗和免疫相关抗体的研发与商业化。

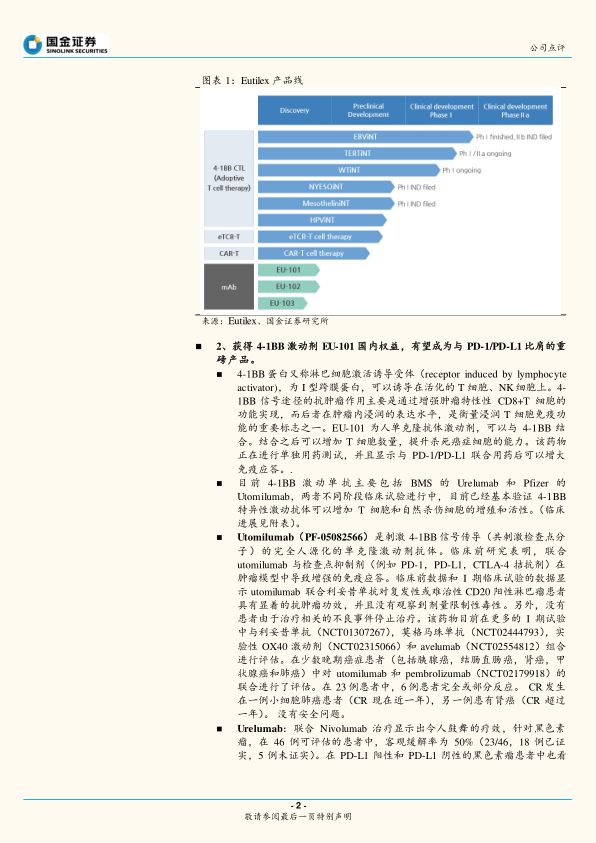

在细胞治疗方面,Eutilex开发了具有自主知识产权的肿瘤特异性CD8+细胞治疗平台,其技术优势在于解决了传统过继免疫细胞疗法MHC限制性和效果持续性差的问题。目前,Eutilex有多个4-1BB CTL细胞治疗项目处于临床I、II期和临床前开发阶段,适应症涵盖淋巴瘤、少突胶质瘤、乳腺癌等多种肿瘤。此外,eTCR-T和CAR-T等细胞疗法也处于临床早期阶段。现有临床结果显示,这些细胞治疗产品在人体内具备良好的安全性,并在晚期且现有疗法无效的血液瘤和实体瘤患者中显示了初步疗效。

在免疫抗体方面,Eutilex正在开发多个创新性免疫抗体项目,其作用靶点包括肿瘤免疫检查点、肿瘤T-reg细胞和II型肿瘤巨噬细胞。这些创新抗体围绕肿瘤免疫机制进行开发,未来有潜力成为全球重磅级药物,进一步彰显了Eutilex在创新生物药领域的强大研发实力。

Eutilex的财务状况及其研发投入特点

Eutilex作为一家创新研发型公司,目前正处于项目研发的前期投入阶段,尚未产生营业收入。截至2016年12月31日,Eutilex的总资产为18,894.3万元人民币,负债合计3,404.3万元人民币,净资产合计15,490万元人民币。2016年度,Eutilex的利润总额为-2,969.2万元人民币,反映了其典型的创新药研发企业特征,即在产品商业化前需要持续的研发投入,短期内难以实现盈利。华海药业的此次投资,正是看重其长期的技术价值和市场潜力。

核心产品EU-101:免疫检查点抗体的新突破

4-1BB激动剂的作用机制与市场潜力评估

EU-101是一种人单克隆抗体激动剂,靶向4-1BB蛋白。4-1BB蛋白又称淋巴细胞激活诱导受体,是一种I型跨膜蛋白,在活化的T细胞和NK细胞上表达。4-1BB信号通路通过增强肿瘤特异性CD8+T细胞的功能发挥抗肿瘤作用,而CD8+T细胞在肿瘤内的浸润表达水平是衡量浸润T细胞免疫功能的重要标志。EU-101与4-1BB结合后,能够增加T细胞数量,提升杀死癌细胞的能力。临床前研究和早期临床试验表明,EU-101单独用药或与PD-1/PD-L1联合用药均能显著增强免疫应答。鉴于其独特的抗肿瘤机制和与PD-1/PD-L1单抗的协同潜力,4-1BB激动剂有望成为与PD-1/PD-L1比肩的重磅免疫治疗单抗,具有巨大的市场潜力。

现有4-1BB激动剂的临床表现与安全性对比

目前,全球范围内主要的4-1BB激动剂单抗包括百时美施贵宝(BMS)的Urelumab和辉瑞(Pfizer)的Utomilumab。两者的临床试验均在不同阶段进行中,并已基本验证4-1BB特异性激动抗体能够增加T细胞和自然杀伤细胞的增殖和活性。

Utomilumab (PF-05082566)是完全人源化的单克隆激动剂抗体。临床前研究显示,其与检查点抑制剂(如PD-1、PD-L1、CTLA-4拮抗剂)联合使用可在肿瘤模型中导致增强的免疫应答。I期临床试验数据显示,Utomilumab联合利妥昔单抗对复发性或难治性CD20阳性淋巴瘤患者具有显著的抗肿瘤功效,且未观察到剂量限制性毒性,无患者因治疗相关不良事件停止治疗。在与帕博利珠单抗(Pembrolizumab)联合治疗少数晚期癌症患者(包括胰腺癌、结直肠癌、肾癌、甲状腺癌和肺癌)的23例患者中,有6例患者获得完全或部分缓解,其中2例肾癌和小细胞肺癌患者实现完全缓解并持续超过一年,且未出现安全问题。

Urelumab联合Nivolumab治疗黑色素瘤显示出令人鼓舞的疗效,在46例可评估患者中,客观缓解率达到50%(23/46)。在PD-L1阳性和PD-L1阴性黑色素瘤患者中也观察到相似结果。然而,Urelumab在针对黑色素瘤患者的II期试验中,由于4级肝毒性的发病率很高而提前终止,这凸显了4-1BB激动剂在安全性和剂量探索方面的挑战。

从现有临床总结来看,4-1BB激动剂的探索方向包括单药治疗复发或难治性实体瘤,以及与肿瘤特异性单抗(如Rituximab和Cetuximab)联合使用以增强ADCC效果。值得注意的是,BMS的Urelumab(IgG4结构)在0.3mg/kg剂量下即显示肝脏毒性,而Pfizer的Utomilumab(IgG2结构)即使在10mg/kg剂量水平也未显示肝脏毒性,这可能与抗体结构和配体阻断能力有关。与PD-1/CTLA-4的联合治疗是免疫治疗的一大趋势。

EU-101作为重磅产品的市场定位与前景

鉴于4-1BB激动剂在临床机理、适应症、临床进展和潜在市场空间上与PD-1/PD-L1单抗的类似性,EU-101作为华海药业引进的4-1BB激动剂,有望成为类似重磅的免疫治疗单抗。华海药业获得EU-101的国内权益,使其能够在中国这一巨大的医药市场中,抓住免疫治疗的快速发展机遇,有望通过该产品实现显著的市场突破和业绩增长。

华海药业多元化业务模式的竞争优势

制剂出口:“华海模式”的国际化成功路径

华海药业在制剂出口领域深耕十年,成功创造了独特的“华海模式”。公司拥有成熟的高技术固体制剂仿制药研发和申报注册平台,已形成丰富的产品集群。其Solco销售平台已成功进入美国主流销售渠道,并在多奈哌齐、缬沙坦等品种上建立了竞争优势。公司后续申报产品多以缓控释等高毛利产品为主,并通过专利挑战实现业务的质变。此外,华海药业还通过“制剂出口平台”与国内企业合作,在美国注册销售产品,打造了“中国制造叠加美国渠道”的双赢模式,巩固了其在制剂出口领域的龙头地位。

国内制剂:政策红利下的市场拓展机遇

在国内制剂市场,华海药业的业务逻辑已完全打通,受益于“优先审评审批”、“等同于通过一致性评价”和“招标优势”等多重政策红利。公司通过合作销售和自建销售团队等不同模式,加速推广优势产品。长期来看,随着医保支付价、两票制等政策的执行,医药行业正从“市场销售”导向型向“研发、产品”为主的阶段转变,而华海药业凭借其强大的研发实力和产品管线,完全符合这一趋势的发展,有望在国内市场实现产品批量上市和快速增长。

原料药:稳固基石与持续现金流保障

原料药业务是华海药业的基石,为公司提供了稳定的增长动力和持续的现金流。通过新品种的开发和产能的释放,公司能够保证原料药业务的稳定增长,同时确保了公司产品的质量、成本优势和供应链的稳定性。这为公司在制剂和生物药等高附加值领域的拓展提供了坚实的后盾。

生物药:仿制与创新并行的发展策略

在生物药领域,华海药业采取了仿制与创新并行的发展策略。公司目前有多个生物仿制药(biosimilar)项目处于临床阶段,通过利用生物仿制药的优势,可以节省注册时间和临床费用,其中针对TNFα的生物仿制药进展较快。同时,公司也在积极研发生物创新药,以期在未来生物医药市场中占据更重要的地位。此次对Eutilex的投资,正是其在生物创新药领域的重要布局。

财务展望与投资风险分析

盈利能力预测与增长驱动因素

国金证券研究所预计华海药业2017年至2019年的净利润将分别达到6.19亿元、7.96亿元和10.28亿元。这一预测基于公司制剂出口业务的持续增长、国内制剂业务的政策红利释放、原料药业务的稳健支撑以及生物药领域的战略布局。公司净利润增长率预计在2017E为23.52%,2018E为28.69%,2019E为29.10%,显示出强劲的增长势头。摊薄每股收益预计从2017E的0.593元增长至2019E的0.986元。净资产收益率(ROE)预计从2017E的12.34%提升至2019E的16.01%,表明公司盈利能力和股东回报水平将持续改善。如果未来更多品种进入优先审评并获批,将进一步增厚公司业绩。

投资评级与潜在市场风险

综合考虑到华海药业在制剂出口领域的龙头地位、国内制剂业务的巨大潜力以及在单抗业务的长期战略布局,国金证券维持对其“买入”评级。然而,投资仍面临多重风险,包括ANDA(简略新药申请)获批不达预期、国内审批速度慢于预期、销售整合慢于预期以及环保风险。这些因素可能对公司的业绩和市场表现产生不利影响,投资者需予以关注。

总结

华海药业通过对韩国Eutilex的战略投资,成功切入细胞治疗和免疫抗体等前沿生物科技领域,并获得了具有重磅潜力的4-1BB激动剂EU-101的中国权益,此举是公司实现创新驱动和长期增长的关键一步。在巩固其“华海模式”制剂出口、国内制剂市场拓展、原料药业务稳健发展以及生物药领域仿创结合的多元化业务模式基础上,华海药业展现出强劲的盈利增长潜力,预计未来三年净利润将持续高速增长。尽管面临ANDA审批、国内市场整合及环保等潜在风险,但公司在创新生物药领域的战略布局和核心业务的持续竞争力,使其在医药行业转型升级中占据有利地位,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用