金域医学(603882)

事件:1)公司发布]2020年报,全年实现收入82.4亿元(+56.4%),归母净利润15.1亿元(+275.2%),扣非归母净利润14.6亿元(+357.2%)。2)公司发布2021年一季报,Q1收入26.8亿元(+128.8%),归母净利润5.4亿元(+1023.1%),扣非归母净利润5.3亿元(+1153.5%)。3)公司发布2021年股票期权激励计划(草案)。

业绩逐季加速,盈利能力大幅提升。分季度看,2020Q1~Q4及2021Q1单季度收入11.7/23/23.5/24.2/26.8亿元,同比增速分别为+0.6%/+67.1%/+70.8%/+79.1%/+128.8%,单季度归母净利润分别为0.5/5.1/5/4.6/5.4亿元,同比分别为+13.1%/+292.6%/+238.7%/+446%/+1023.1%,因新冠核酸检测贡献及常规业务持续恢复,公司业绩逐季加速。盈利能力看,2020年毛利率46.7%(+7.2pp),主要因规模效应和项目结构优化所致,销售费用率12%(-3.3pp),管理费用率7.6%(-1.6pp),研发费用率4.8%(-1.3pp),毛利率提升叠加费用率下降,盈利能力大幅提升。

常规业务持续恢复,2021Q1新冠检测仍贡献较大增量。分业务看,2020年医学诊断服务业务收入78.7亿元(+58.5%),毛利率46.8%(+7.6pp),1)其中常规业务收入52.03亿元(+4.8%),随着国内疫情控制,公司常规业务也快速恢复高增长,2020Q1/Q2/Q3/Q4增速分别为-25.9%/+1.9%/+21.9%/+20.9%,常规业务中特检占比48.8%,高端平台营收稳步增长,三级医院(不含新冠)业务占比33.6%(+5.3pp),客户结构继续优化,销售团队建设和特色产品持续完善,其中血液疾病系列收入超4.7亿元,同比增长29.39%,实体肿瘤系列同比增长22.30%,神经免疫及自身免疫疾病系列同比增长12.45%;2)2020年预计新冠核酸检测收入26.7亿元,公司精准施策助力各地常态化防控,先后在湖北、广东、吉林、北京等30个省市区和香港、澳门特别行政区开展新冠核酸检测,2020年累计检测量超过3200万人份,约占同期全国总体核酸检测量1/10。此外2020年销售诊断产品、健康体检服务、冷链物流服务、其他收入分别为1.56(+39%)、0.34(-4.6%)、0.27(+33.3%)、1.57(+15.2%)亿元。2021Q1常规业务和新冠业务均实现大幅增长,预计常规业务同比2020Q1增长约75%以上,同比2019Q1增长30%以上,2021Q1新冠检测约3000万人份,预计贡献较大收入增量。

深耕医学检验,股权激励进一步提升员工积极性。2019年国内ICL市场规模约370亿左右,占医学检验市场约8%,对标美国、欧洲、日本等成熟市场35%、50%、67%的渗透率,未来还有很大的提升空间,同时LDT规范化管理、不合理医疗检查专项行动、DRG等各种政策将持续利好“检测外流”,公司作为ICL龙头有望受益。2021年4月19日,公司发布2021年股票期权激励计划草案,拟对233名核心员工授予700万份股票期权,占公司总股本1.51%,激励目标为2021~2024年净利润同比2019年分别增长69%、120%、186%、272%,随着新冠检测逐渐回归常态,预计常规业务将取得较高的内生增长,行权价为134.06元/股,相应激励摊销费用较少,2021~2024年分别为4424、4711、3049、1689、206万元,股票期权激励一方面彰显公司对未来发展的信心,另一方面将提升核心员工积极性,以创造更好的业绩表现。

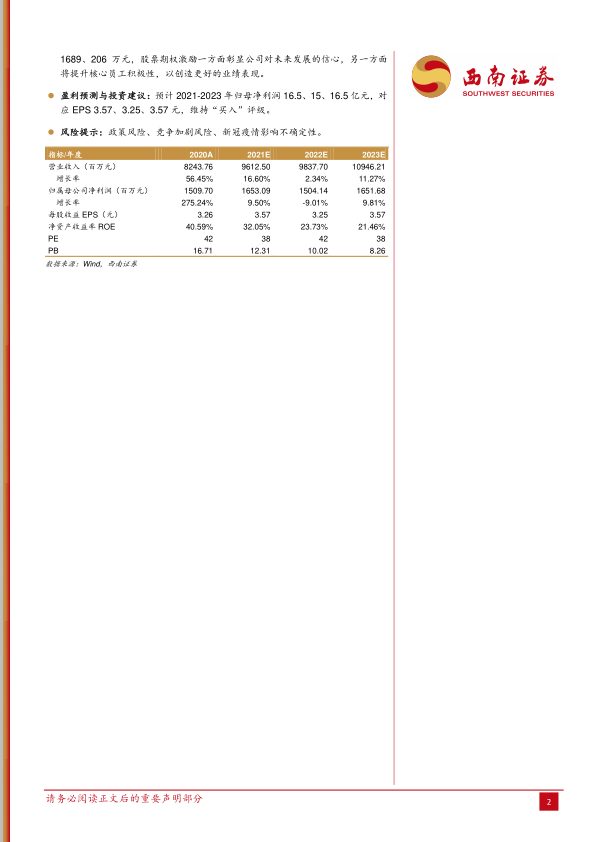

盈利预测与投资建议:预计2021-2023年归母净利润16.5、15、16.5亿元,对应EPS3.57、3.25、3.57元,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新冠疫情影响不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用