金域医学(603882)

投资要点

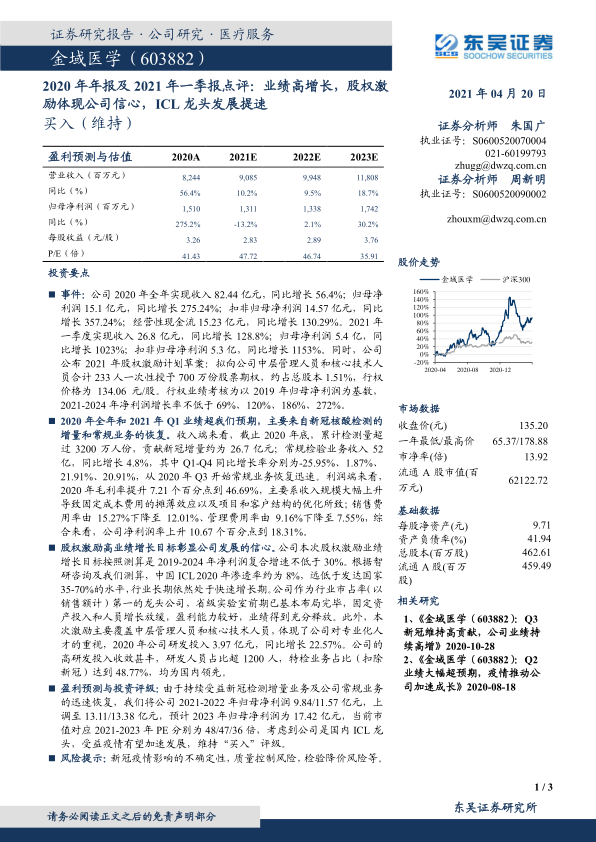

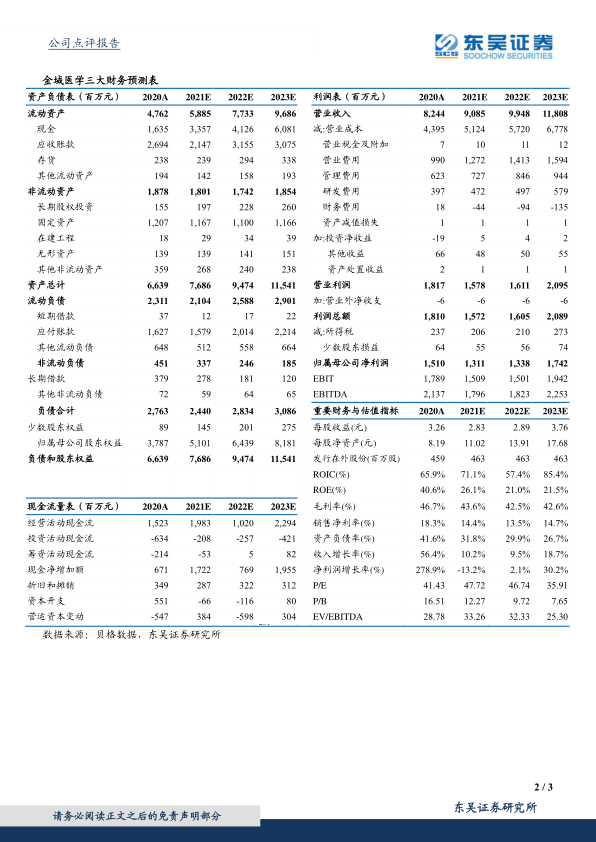

事件:公司2020年全年实现收入82.44亿元,同比增长56.4%;归母净利润15.1亿元,同比增长275.24%;扣非归母净利润14.57亿元,同比增长357.24%;经营性现金流15.23亿元,同比增长130.29%。2021年一季度实现收入26.8亿元,同比增长128.8%;归母净利润5.4亿,同比增长1023%;扣非归母净利润5.3亿,同比增长1153%。同时,公司公布2021年股权激励计划草案:拟向公司中层管理人员和核心技术人员合计233人一次性授予700万份股票期权,约占总股本1.51%,行权价格为134.06元/股。行权业绩考核为以2019年归母净利润为基数,2021-2024年净利润增长率不低于69%、120%、186%、272%。

2020年全年和2021年Q1业绩超我们预期,主要来自新冠核酸检测的增量和常规业务的恢复。收入端来看,截止2020年底,累计检测量超过3200万人份,贡献新冠增量约为26.7亿元;常规检验业务收入52亿,同比增长4.8%,其中Q1-Q4同比增长率分别为-25.95%、1.87%、21.91%、20.91%,从2020年Q3开始常规业务恢复迅速。利润端来看,2020年毛利率提升7.21个百分点到46.69%,主要系收入规模大幅上升导致固定成本费用的摊薄效应以及项目和客户结构的优化所致;销售费用率由15.27%下降至12.01%、管理费用率由9.16%下降至7.55%,综合来看,公司净利润率上升10.67个百分点到18.31%。

股权激励高业绩增长目标彰显公司发展的信心。公司本次股权激励业绩增长目标按照测算是2019-2024年净利润复合增速不低于30%。根据智研咨询及我们测算,中国ICL2020年渗透率约为8%,远低于发达国家35-70%的水平,行业长期依然处于快速增长期。公司作为行业市占率(以销售额计)第一的龙头公司,省级实验室前期已基本布局完毕,固定资产投入和人员增长放缓,盈利能力较好,业绩得到充分释放。此外,本次激励主要覆盖中层管理人员和核心技术人员,体现了公司对专业化人才的重视,2020年公司研发投入3.97亿元,同比增长22.57%。公司的高研发投入收效甚丰,研发人员占比超1200人,特检业务占比(扣除新冠)达到48.77%,均为国内领先。

盈利预测与投资评级:由于持续受益新冠检测增量业务及公司常规业务的迅速恢复,我们将公司2021-2022年归母净利润9.84/11.57亿元,上调至13.11/13.38亿元,预计2023年归母净利润为17.42亿元,当前市值对应2021-2023年PE分别为48/47/36倍,考虑到公司是国内ICL龙头,受益疫情有望加速发展,维持“买入”评级。

风险提示:新冠疫情影响的不确定性,质量控制风险,检验降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用