金域医学(603882)

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入71.90亿元(yoy-15.81%),归母净利润-3.81亿元(yoy-159.26%),扣非归母净利润-2.38亿元(yoy-165.28%),经营活动产生的现金流量净额9.06亿元(yoy-26.36%)。2025Q1实现营业收入14.67亿元(yoy-20.35%),归母净利润-0.28亿元(yoy-49.09%)。

点评:

业绩短期承压,加速集约化生产,盈利能力回升可期。2024年受医改深化、DRG/DIP支付改革全面落地影响,院端检测服务价格有所下降,叠加行业竞争加剧,公司收入增长承压,2024年公司实现营业收入71.90亿元(yoy-15.81%),其中医学诊断服务收入66.27亿元(yoy-14.23%),我们认为检测服务价格下调短期会给第三方检验服务行业增长带来压力,长期来看会提升医院检验外包率,具备规模化采购、生产能力等成本控制优势的头部企业有望受益。从利润端来看,公司2024年归母净利润亏损3.81亿元,出现亏损的原因包括:①收入下滑,固定成本摊销比例扩大,叠加行业竞争加剧,销售毛利率下滑2.71pp至32.81%;②由于应收账款回款周期延长,信用减值增大,2024年公司信用减值损失6.19亿元;③固定资产报废,处置损失达1.44亿元。为应对压力,公司加大运营优化力度,推进集约化采购及生产,试剂成本同比下降15.54%,实验室人效提升21%,我们认为随着公司精细化管理落地,规模效益有望提升,盈利能力回升可期。

加码AI,以数据要素为核心,深化数智化转型。在检测服务价格下行与行业竞争加剧的背景下,公司加码AI布局,推动数智化转型步伐,构建差异化竞争优势。2024年公司推出医检大模型“域见医言”及其配套的智能体应用—小域医,赋能智能诊断与报告质控,提供包含项目咨询、报告解读、项目推荐等内容的一站式检验服务,注册医生超8.9万人,打造医检行业大模型应用的示范性标杆。此外,公司与省市级政数局及相关单位联手,着手构建企行业级可信数据空间,截止至2024年末,公司在广州数据交易所上线了5项数据产品,并促成行业首笔医检数据交易,为医检数据价值转化探索新途径。我们认为公司在数据资产方面的探索,有望进一步挖掘数据资源的价值,为公司提供新的成长方向。

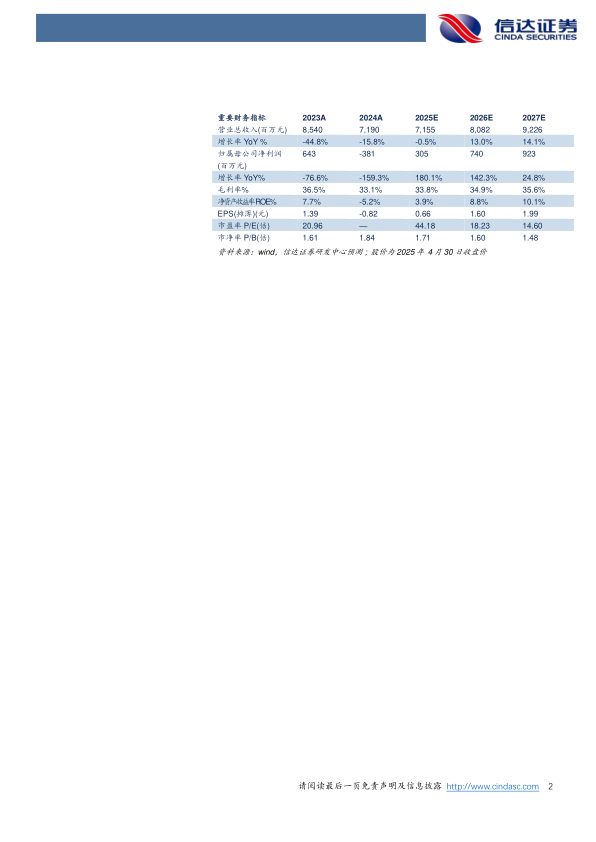

盈利预测:我们预计公司2025-2027年营业收入分别为71.55、80.82、92.26亿元,同比增速分别为-0.5%、13.0%、14.1%,实现归母净利润为3.05、7.40、9.23亿元,同比分别增长180.1%、142.3%、24.8%,对应2025年4月30日股价PE分别为44、18、15倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用