联影医疗(688271)

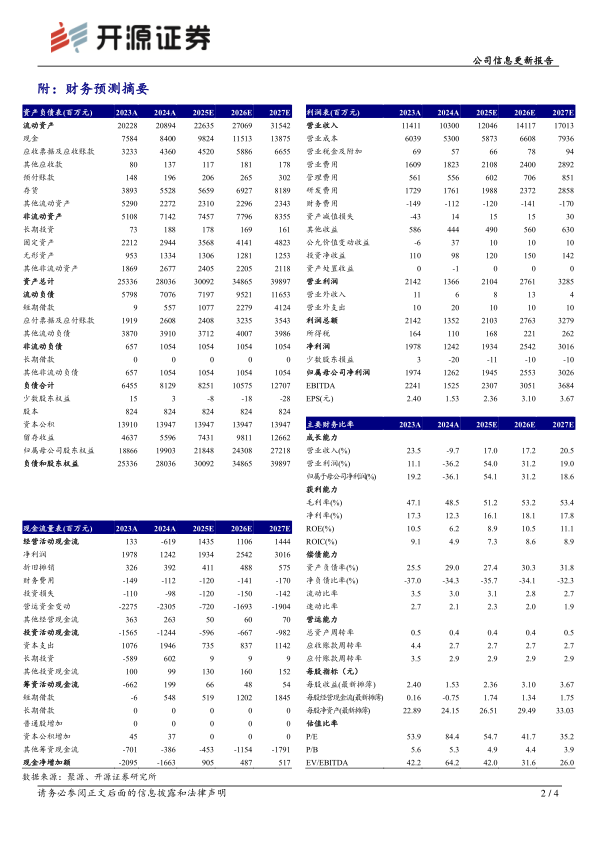

国内招采回暖,业绩有望快速放量,海外市场高歌猛进,维持“买入”评级2024年实现营业收入103.00亿元(yoy-9.73%),归母净利润12.62亿元(yoy-36.09%),扣非净利润10.10亿元(yoy-39.32%)。2025Q1实现营业收入24.78亿元(yoy+5.42%),归母净利润3.70亿元(yoy+1.87%),扣非净利润3.79亿元(yoy+26.09%)。分费用,销售费用率17.7%(+2.19pct),管理费用率5.4%(+0.49pct),研发费用率17.1%(+1.95pct)。2024年公司业绩下滑系国内设备更新政策滞后、高端新产品爬坡上量,研发及业务拓展投入加大。考虑到国内设备更新政策落地,院端招采回暖,2025Q1国内业绩边际改善显著,海外市场快速拓展,我们维持2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为19.45/25.53/30.26亿元,EPS分别为2.36/3.10/3.67元,当前股价对应P/E分别为54.7/41.7/35.2倍,维持“买入”评级。

国内市场强势提升渗透率,海外市场高举高打业绩快速提升

国内:2024年国内收入76.64亿元(yoy-19.43%),在行业短期扰动下,公司国内市场份额逆势增长超3个百分点,高端设备市场占有率同比增长近5个百分点。产品市占率持续提升,核心影像设备头部地位稳固,影像产品(不含超声和DSA)综合新增市场占有率排名第一。海外:2024年海外收入22.20亿元(yoy+33.81%),占总体营收比例达22%,业务覆盖超85个国家和地区,实现高端市场突破和新兴市场加速渗透并举。公司全线影像设备覆盖美国超过70%的州级行政区,高端装备进驻顶尖临床与科研机构;欧洲区域实现英法德意西全面破冰,累计覆盖超50%的国家;亚太区域进入印度市场5年以来,已覆盖印度超70%的地区,当地新增市场占有率一跃位居前三。

布局全产业链国产化生态,构建强抗风险能力的韧性供应链

联影医疗沿产业链纵深构建“整机系统—核心部件—底层元器件”体系,构建全链国产化生态,已覆盖原材料层、元器件层到核心零部件层。目前在MR领域,已实现所有核心部件实现100%自主研发;CT领域公司已全面掌握球管、高压发生器、探测器、高速旋转机架、图像重建算法、高速重建平台等技术,其中2-5MHu球管实现全部自主研发及量产,8MHu以上球管研发样管已完成,推动量产落地。全链国产化不仅大幅提升产品竞争力,并构建起具有强抗风险能力的韧性供应链,为公司持续突破高端市场和新兴市场,提升国内外市场占有率奠定基础。

风险提示:产品研发推进不及预期;市场推广不及预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用