亚虹医药(688176)

投资要点

事件:公司发布2024年年度报告,报告期内实现营业收入2亿元,归母净利润为-3.8亿元,业绩符合预期。

APL-1702国内递交NDA,积极寻求合作开发海外市场的机会。APL-1702(希维她)是集药物和器械为一体的光动力治疗产品。APL-1702的国际多中心Ⅲ期临床试验获得成功,在主要疗效终点方面,APL-1702治疗组的应答率较安慰剂对照组的应答率提高了89.4%(41.1%vs.21.7%,p=0.0001),表现出显著的疗效。APL-1702的上市申请于2024年5月获国家药品监督管理局受理。公司已于2024年12月获得美国FDA沟通交流会议的反馈意见,与FDA就关于支持APL-1702美国上市的另一项三期临床设计达成一致。目前公司正在积极寻找海外合作伙伴,准备该项美国三期临床试验申请。

围绕专注领域深度布局,自研小分子及ADC创新药物。APL-2302是公司基于TAIDD平台自主研发的USP1口服小分子抑制剂。APL-2302单药对携带BRCA1/2mut或HRD+的肿瘤细胞具有强效的杀伤作用;联合PARP抑制剂,对肿瘤细胞杀伤具有显著的协同作用。APL-2302分别于2024年10月和2025年1月获得美国FDA和中国NMPA批准开展临床试验。该临床研究已于2025年3月完成Ⅰa期首例受试者入组。APL-2401是公司自主研发的高选择性生长因子受体FGFR2/3抑制剂,有望于2025年底前获得临床批件。APL-2501是公司自主研发的搭载专有亲水性连接子、基于拓扑异构酶抑制剂的抗CLDN6/9抗体药物偶联物(ADC),有望于2026年中期递交IND。

销售持续放量,启动商业化运营2.0升级。马来酸奈拉替尼片和培唑帕尼片销售快速放量,市场份额占比分别为27%和12%。公司2025年3月成功引入剂甲磺酸艾立布林注射液,用于晚期乳腺癌的治疗。公司将于2025年启动商业化运营2.0升级,招聘首席商务官,全面负责商业化运营;进一步优化组织架构、强化商业化运营的组织能力;有计划有规划地扩充商业化团队;设立五年业务目标,逐步成为女性健康领域的领导者。

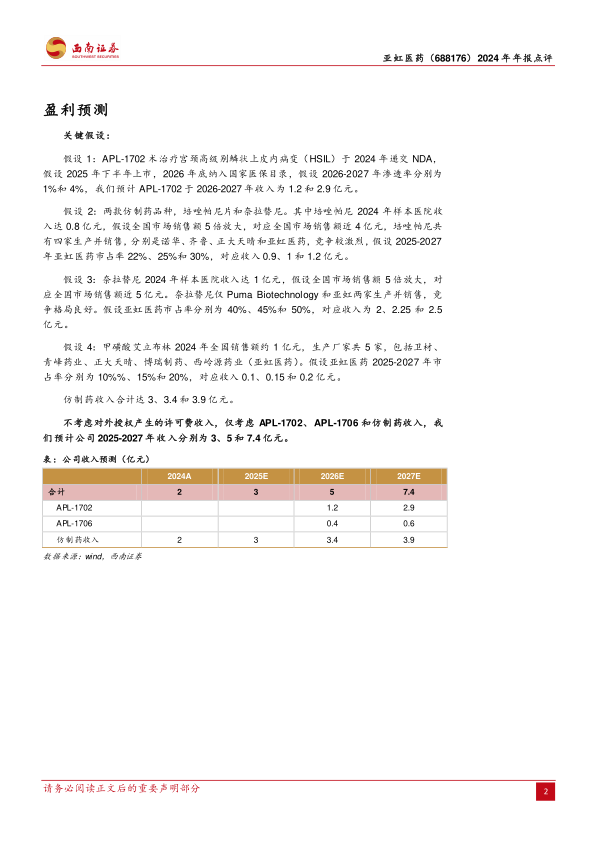

盈利预测:随着APL-1702、APL-1706和仿制药的落地及放量,我们预计公司2025-2027年收入分别为3、5和7.4亿元。

风险提示:研发进展或不及预期、核心品种商业化进展或不及预期、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用