维力医疗(603309)

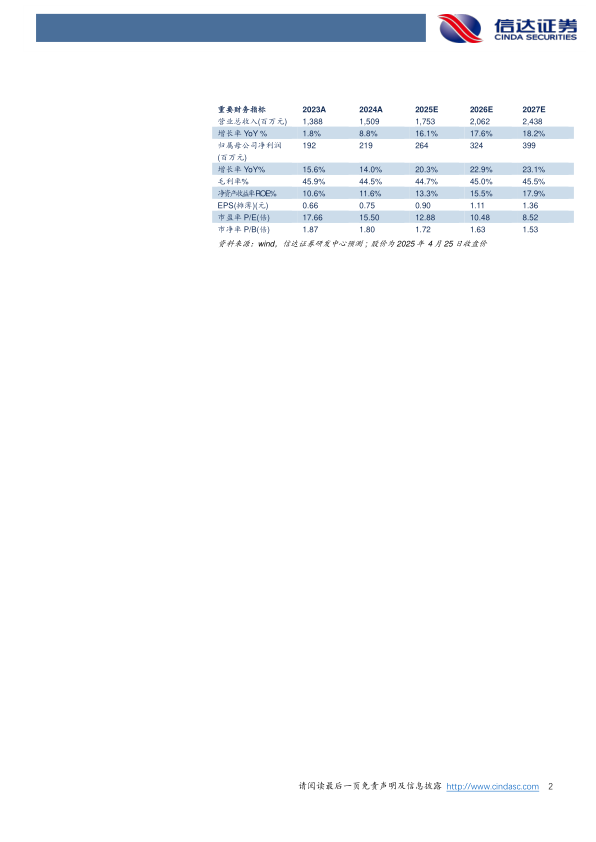

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入15.09亿元(yoy+8.76%),归母净利润2.19亿元(yoy+13.98%),扣非归母净利润2.10亿元(yoy+16.94%),经营活动产生的现金流量净额3.06亿元(yoy+37.64%)。2025Q1实现营业收入3.48亿元(yoy+12.6%),归母净利润5892.38万元(yoy+17.25%)。

点评:

大客户去库结束+本地化成效凸显,海外恢复高增长,内销受医疗整顿影响,增速下滑。①分市场来看,2024年公司积极部署墨西哥生产基地的筹建,开拓欧洲市场以及南美、东南亚等新兴市场,本土化市场策略取得显著成效,外销收入达7.97亿元(yoy+23.74%),占比提升至52.82%,其中大客户去库结束,需求恢复常态化,大客户收入同比增长30%。国内市场受医疗行业整顿影响,新产品进院节奏放缓,公司内销收入为6.83亿元(yoy-5.39%);②分业务线来看,麻醉产品和泌尿外科产品稳健增长,分别实现收入4.77亿元(yoy+2.02%)、2.16亿元(yoy+6.22%),护理产品和导尿产品收入增速较快,分别实现收入1.73亿元(yoy+27.89%)、4.38亿元(yoy+14.66%),主要是大客户定制订单需求增长所致,公司丰富的产品线为业务稳定发展奠定基础。我们认为随着国内需求恢复、海外市场不断拓展,公司业务有望保持稳健发展趋势。

收入结构变化短期影响毛利率,费控效果凸显,销售净利率提升。2024年公司销售毛利率为44.53%(yoy-1.36pp),主要是因为毛利率较低的境外收入占比提升所致(境内销售毛利率为56.05%,境外销售毛利率为35.60%),从费用率来看,2024年公司费用控制效果凸显,除研发费用率外,其他费用率均有所下降,其中管理费用率为8.61%(yoy-1.02pp),销售费用率为10.48%(yoy-0.94pp),财务费用率为0.14%(yoy-0.22pp),销售净利率为15.14%(yoy+0.4pp),略有提升。从研发角度来看,公司注重创新,持续加大研发投入,近年来新产品不断推出,一次性使用无菌导尿管、超声引导神经阻滞麻醉穿刺针等已经获批,我们认为新产品陆续推出,不但可以丰富公司的产品线,还能够优化公司产品结构,有望助力公司销售毛利率提升,增强盈利能力。

盈利预测:我们预计公司2025-2027年营业收入分别为17.53、20.62、24.38亿元,同比增速分别为16.1%、17.6%、18.2%,实现归母净利润为2.64、3.24、3.99亿元,同比分别增长20.3%、22.9%、23.1%,对应当前股价PE分别为13、10、9倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用