海思科(002653)

投资要点

事件:2025年4月25日公司发布2025年一季报,2025Q1公司实现营收8.92亿元(同比+18.60%),实现归母净利润0.47亿元(同比-49.31%),实现扣非归母净利润0.50亿元(同比+69.25%)。

环泊酚成为国内静脉麻醉药龙头产品,美国III期临床获得积极结果:分产品来看,2024年公司肠外营养收入5.1亿元(同比-16.3%),肿瘤止吐收入3.1亿元(同比+44.3%),麻醉产品收入12.3亿元(同比+44.96%),其他适应症收入5.8亿元(同比-13.9%),合作产品相关收入9.4亿元(同比+10.7%)。在环泊酚的放量带动下,公司业绩增长强劲,2024年环泊酚销售收入增长45.6%,在静脉麻醉药市场领域跃居份额第一。美国方面,“全麻诱导”适应症的Ⅲ期临床研究获得了积极的结果,公司已完成与FDA的PNDA(新药上市申请前)沟通交流。

创新产品逐渐步入收获期:1)HSK21542注射液:“腹部手术术后镇痛”和“成人维持性血液透析患者的慢性肾脏疾病相关的中度至重度瘙痒”两项适应症预计将在2025年获批上市,同时,公司将继续推进包括“骨科手术术后镇痛”在内的适应症拓展Ⅲ期临床研究。2)苯磺酸克利加巴林胶囊:两项适应症分别于2024年5月和6月获批,是国内上市的首个“成人糖尿病性周围神经病理性疼痛和带状疱疹后神经痛”治疗药物;2024年新增获批临床的“中枢神经病理性疼痛”适应症的Ⅲ期临床研究正在正常推进中。3)考格列汀片:已于2024年6月获批用于改善成人2型糖尿病患者的血糖控制,是全球首个超长效双周口服降糖药物。4)HSK31858片:“非囊性纤维化支气管扩张症”适应症国内Ⅲ期临床研究已经启动,新增“支气管哮喘”和“慢性气道炎症性疾病”两项适应症已启动Ⅱ期临床研究,此外,“慢性阻塞性肺疾病”适应症已获得临床批准通知书。

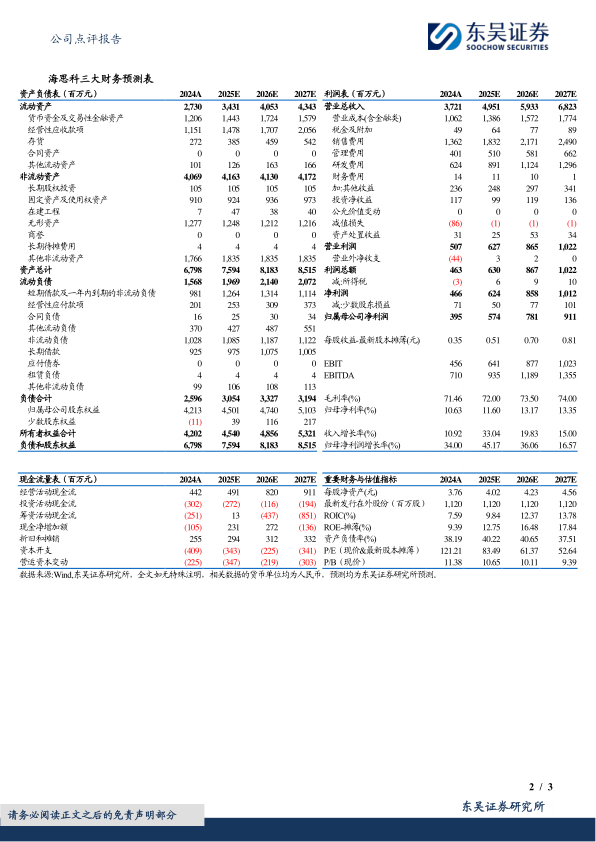

盈利预测与投资评级:我们基本维持2025-2027年归母净利润为5.74/7.81亿元,预计2027年归母净利润为9.11亿元,对应PE估值分别为83/61/53×,考虑到公司环泊酚将持续放量,两个创新药苯磺酸克利加巴林胶囊和考格列汀片已经纳入医保,将成为业绩新的增长点,后续创新管线催化剂充足,维持“买入”评级。

风险提示:创新药放量不及预期,药品降价风险,研发失败风险,竞争格局恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用