美诺华(603538)

事件

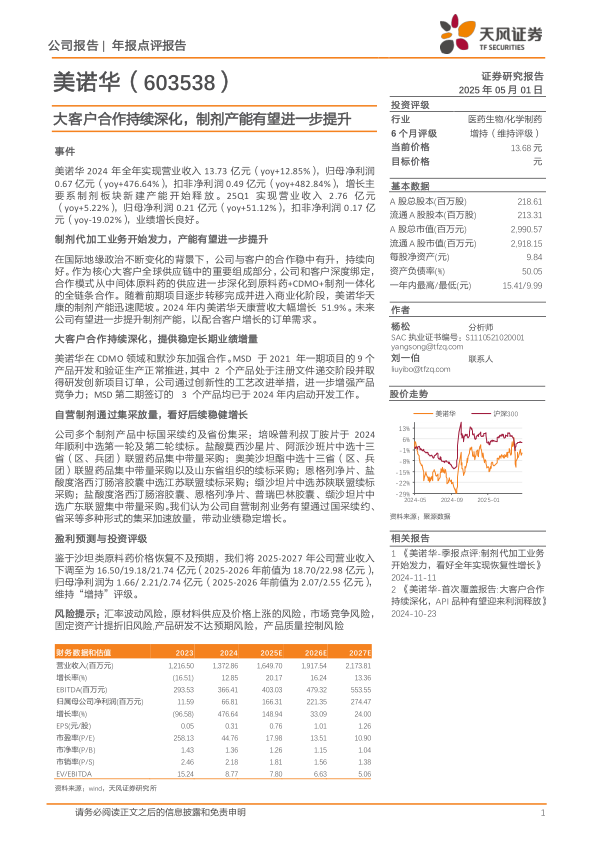

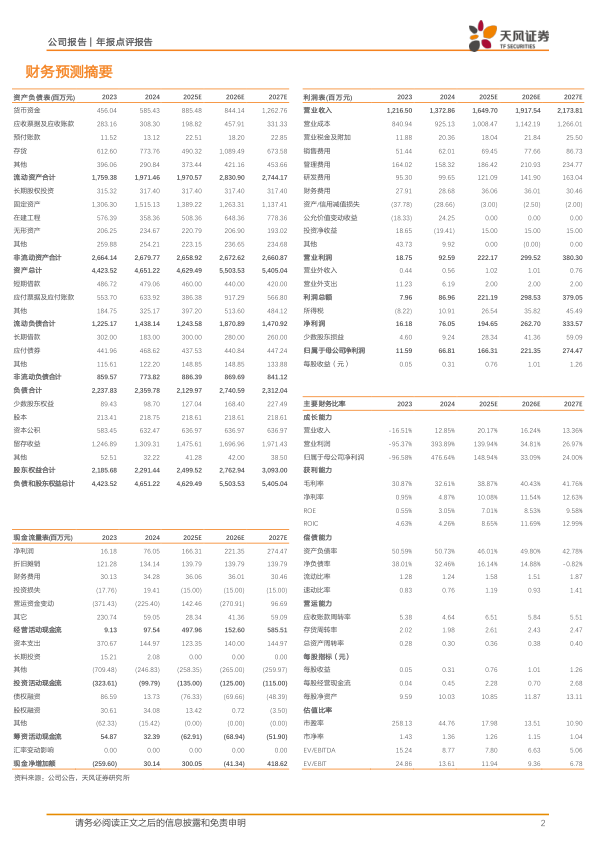

美诺华2024年全年实现营业收入13.73亿元(yoy+12.85%),归母净利润0.67亿元(yoy+476.64%),扣非净利润0.49亿元(yoy+482.84%),增长主要系制剂板块新建产能开始释放。25Q1实现营业收入2.76亿元(yoy+5.22%),归母净利润0.21亿元(yoy+51.12%),扣非净利润0.17亿元(yoy-19.02%),业绩增长良好。

制剂代加工业务开始发力,产能有望进一步提升

在国际地缘政治不断变化的背景下,公司与客户的合作稳中有升,持续向好。作为核心大客户全球供应链中的重要组成部分,公司和客户深度绑定,合作模式从中间体原料药的供应进一步深化到原料药+CDMO+制剂一体化的全链条合作。随着前期项目逐步转移完成并进入商业化阶段,美诺华天康的制剂产能迅速爬坡。2024年内美诺华天康营收大幅增长51.9%。未来公司有望进一步提升制剂产能,以配合客户增长的订单需求。

大客户合作持续深化,提供稳定长期业绩增量

美诺华在CDMO领域和默沙东加强合作。MSD于2021年一期项目的9个产品开发和验证生产正常推进,其中2个产品处于注册文件递交阶段并取得研发创新项目订单,公司通过创新性的工艺改进举措,进一步增强产品竞争力;MSD第二期签订的3个产品均已于2024年内启动开发工作。

自营制剂通过集采放量,看好后续稳健增长

公司多个制剂产品中标国采续约及省份集采:培哚普利叔丁胺片于2024年顺利中选第一轮及第二轮续标。盐酸莫西沙星片、阿派沙班片中选十三省(区、兵团)联盟药品集中带量采购;奥美沙坦酯中选十三省(区、兵团)联盟药品集中带量采购以及山东省组织的续标采购;恩格列净片、盐酸度洛西汀肠溶胶囊中选江苏联盟续标采购;缬沙坦片中选苏陕联盟续标采购;盐酸度洛西汀肠溶胶囊、恩格列净片、普瑞巴林胶囊、缬沙坦片中选广东联盟集中带量采购。我们认为公司自营制剂业务有望通过国采续约、省采等多种形式的集采加速放量,带动业绩稳定增长。

盈利预测与投资评级

鉴于沙坦类原料药价格恢复不及预期,我们将2025-2027年公司营业收入下调至为16.50/19.18/21.74亿元(2025-2026年前值为18.70/22.98亿元),归母净利润为1.66/2.21/2.74亿元(2025-2026年前值为2.07/2.55亿元),维持“增持”评级。

风险提示:汇率波动风险,原材料供应及价格上涨的风险,市场竞争风险,固定资产计提折旧风险,产品研发不达预期风险,产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用