百利天恒(688506)

投资要点

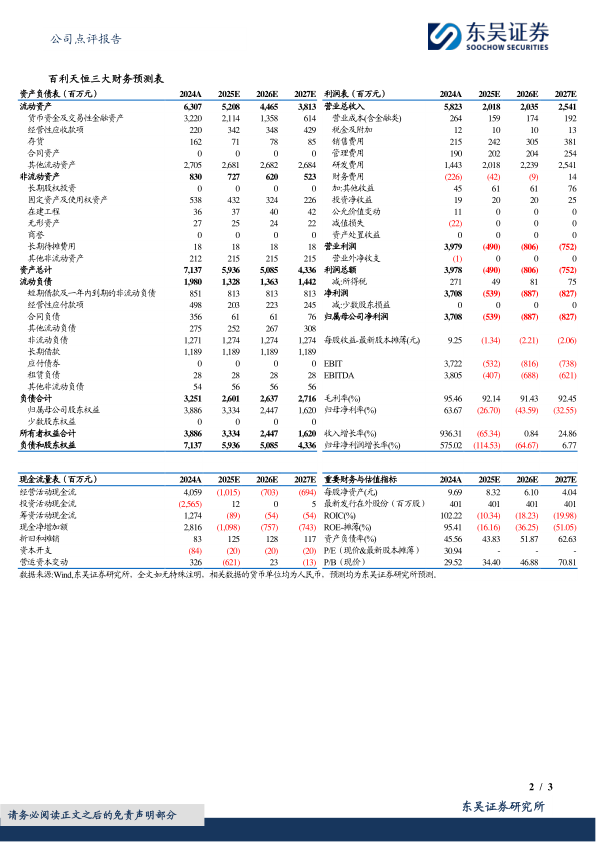

事件:公司2025年一季度营业收入6744.0万元,同比减少98.77%;归属于母公司所有者的净亏损5.31亿元,上年同期净利润50.05亿元。

Q1收入和利润大幅下滑,主要原因:24年Q1确认了BMS大额知识产权授权收入并收到了相关款项,本报告期内未有知识产权授权收入及相关现金流入,从而导致营业收入、经营活动产生的现金流量净额等财务指标同比大幅下降。

核心产品BL-B01D1(EGFR×HER3双抗ADC)国内进展更新:截至25年4月,BL-B01D1已开展40余项临床研究,包括8个单药后线疗法III期注册临床,覆盖非小细胞肺癌、小细胞肺癌、乳腺癌、尿路上皮癌、食管癌、鼻咽癌适应症;以及联合奥希替尼治疗一线EGFR突变非小细胞肺癌已进入III期临床试验阶段并完成首例受试者入组;8个与PD1联合用于一线治疗的II期临床等。2025年ASCO会议,BL-B01D1有望进一步读出多项临床数据,包括非小细胞肺癌、小细胞肺癌以及卵巢癌等;后线鼻咽癌和食管癌25年有望读出III期期中分析数据,并于25年底或26年递交上市申请;此外,多个III期临床有望完成患者入组,并新开多个后线患者的III期临床以及1L患者的III期临床。BL-B01D1联合疗法有潜力成为肿瘤一线治疗的标准疗法和下一个超级重磅药物。

BL-B01D1首个海外注册临床启动:25年4月15日,BMS启动了BL-B01D1头对头化疗一线治疗不适用PD-(L)1的三阴乳腺癌(TNBC)患者的注册II/III期临床IZABRIGHT-Breast01(NCT06926868)。根据与BMS的合作协议,公司首次启动海外一线III期临床后,将获得2.5亿美元里程碑付款。同时BL-B01D1海外单药以及联合奥希替尼/PD-1两项早期篮子研究与BMS顺利推进中,有望2025年启动更多实体瘤海外注册临床,并最早于2028年向FDA递交首个上市申请。

盈利预测与投资评级:公司重磅产品BL-B01D1研发顺利推进,我们维持公司2025年营收预测为20.18亿,预测2026/2027年营收为20.35/25.41亿元。综合考虑公司产品壁垒、创新属性和出海价值,我们认为百利天恒成长潜力较大,维持“买入”评级。

风险提示:研发进度不及预期,临床结果具备不确定性,市场竞争恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用