人福医药(600079)

业绩表现稳健,重整归核持续推进,维持“买入”评级

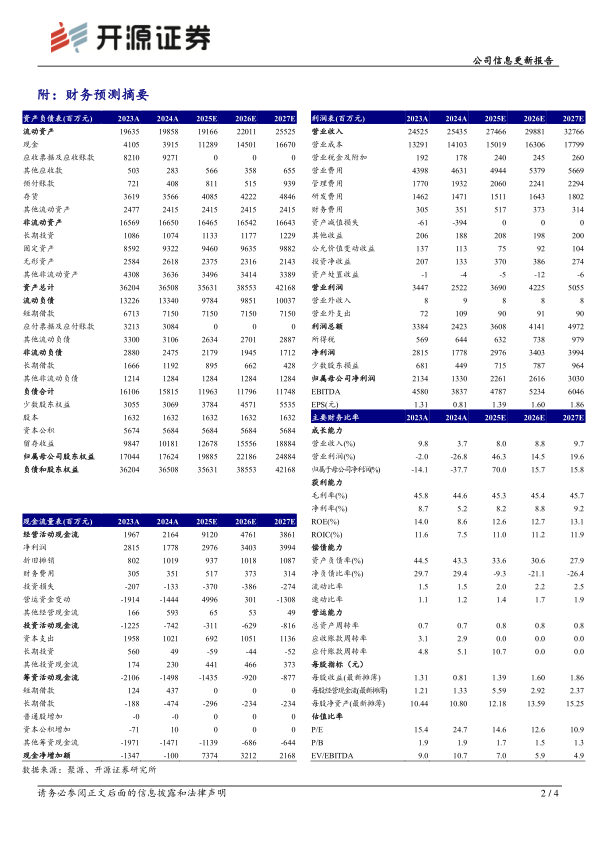

公司2024年收入254.35亿元(同比+3.71%,以下均为同比口径);归母净利润13.30亿元(-37.70%),主要因为公司营销体系建设、工程项目转固等导致费用同比增加和2024年计提信用减值和计提资产减值损失所致。2025Q1公司实现营业收入61.37亿元(-3.61%);实现归母净利润5.40亿元(+11.09%)。基于公司新品贡献增量仍需时间推广,我们下调2025-2026年并新增2027年归母净利润为22.61、26.16、30.30亿元(2025-2026年原预测为30.46、36.27亿元),EPS分别为1.39、1.60、1.86元/股,当前股价对应PE分别为14.6、12.6、10.9倍,基于公司业绩表现稳健,归核战略持续推进,维持“买入”评级。

各子公司业绩稳健,麻醉产品核心竞争力较强

宜昌人福2024年收入87.02亿元(+7.97%),实现净利润27.03亿元(+11.30%),神经系统用药实现营业收入约75亿元(+11%),其中注射用苯磺酸瑞马唑仑、盐酸羟考酮缓释片等近年来新上市产品实现较快增长;葛店人福2024年收入13.22亿元(+10.66%),实现净利润2.42亿元(+29.07%);武汉人福2024年收入4.33亿元(-37.18%),实现净利润3889.35万元(-73.17%);Epic Pharma2024年收入13.53亿元(+27.83%),实现净利润1.40亿元(+21.16%);新疆维药2024年收入11.25亿元(+12.12%),实现净利润1.30亿元(+15.47%)。

重整归核稳步推进,麻醉龙头有望迎来估值修复

稳步推进各研发项目,积极布局海外市场。宜昌人福先后获批近20个新产品,包括注射用盐酸瑞芬太尼(增加适应症)、盐酸羟考酮缓释片(新增规格)等;重组质粒-肝细胞生长因子注射液已进入审评阶段。公司持续优化资产业务,积极推进“归核聚焦”工作;同时子公司宜昌人福的产品注射用磷丙泊酚二钠、盐酸氢吗啡酮缓释片和氯巴占片通过谈判首次纳入国家医保目录。目前招商生科合计控制公司23.70%的表决权,公司正式开启与招商局的战略协同新征程。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用