特宝生物(688278)

业绩简评

2025年4月22日,公司发布2025年一季度报告,2025年第一季度公司实现收入6.73亿元,同比增长23.48%;实现归母净利润1.82亿元,同比增长41.40%;实现扣非归母净利润1.89亿元,同比增长28.81%。

经营分析

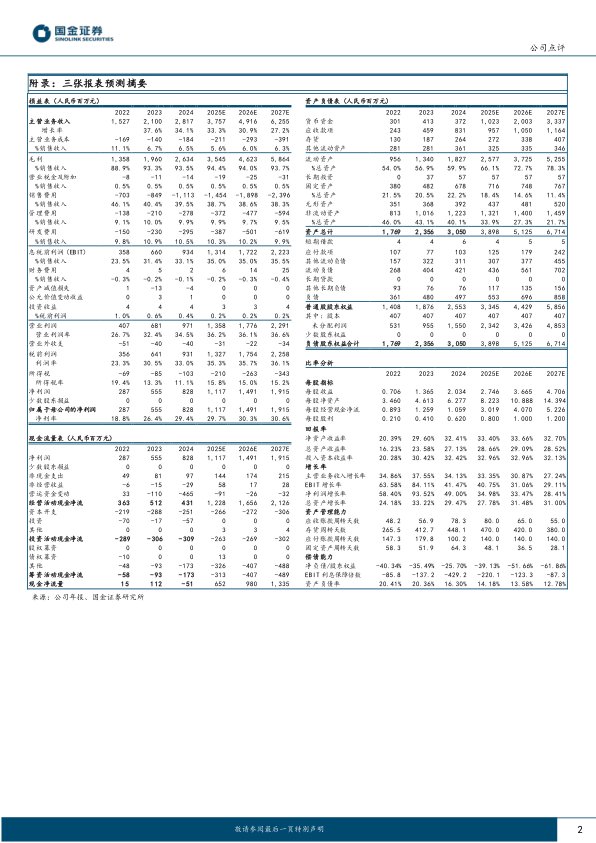

公司盈利能力持续增强,派格宾放量收入快速增长。公司重点产品派格宾销售收入快速增长,同时回款增加,公司2025年第一季度销售商品、提供劳务收到的现金8.06亿元,一季度经营活动产生的现金流量净额为2.07亿元,同比增长162.81%。费用率方面,公司2025年第一季度销售费用率为41.44%,同比减少2.92个百分点;管理费用率为10.01%,同比增加0.04个百分点;研发费用率9.91%,同比增加1.92个百分点;公司2025年第一季度净利率为27.05%,同比增加3.43个百分点,盈利能力持续改善。

真实世界研究成果涌现,慢乙肝治愈理念持续深化。公司坚定聚焦乙肝临床治愈领域,以派格宾为基础开展了大量工作,持续参与、支持“珠峰”、“萌芽”、“星光计划”等公益或科研项目,探索不确定期、核苷经治高HBsAg水平、儿童乙肝、干扰素经治乙肝患者等优化治疗方案,努力提升全人群的临床治愈率。其中珠峰项目是全世界样本量最大的慢乙肝临床治愈真实世界研究,由中国肝炎防治基金会发起,项目执行7年以来,入组患者超3万例,临床治愈患者超过8848例。2025年3月,APASL2025大会公布了“珠峰项目”执行7年的阶段性数据,PP分析结果表明NAs经治慢乙肝患者基于聚乙二醇干扰素α-2b(PegIFNα-2b)治疗48周时的HBsAg清除率达33.8%,停药超过24周的患者中停药24周时的HBsAg清除率达35.63%。公司积极支持各类学术活动的开展,向临床医生传递最新临床研究项目进展和临床实践经验,随着项目的顺利开展,项目产生的系列循证医学证据进一步夯实了乙肝全人群有机会基于聚乙二醇干扰素α治疗策略实现更高的临床治愈率,慢乙肝治愈理念有望持续深化。

盈利预测、估值与评级

我们维持盈利预期,预计公司2025-2027年分别实现归母净利润11.17(+35%)、14.91(+33%)、19.15(+28%)亿元,对应当前EPS分别为2.75元、3.67元、4.71元,对应当前P/E分别为29、22、17倍。维持“买入”评级。

风险提示

新产品审批不及预期;新产品销售推广不及预期风险;技术成果无法有效转化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用