诺泰生物(688076)

事件:2025年4月22日,公司发布2024年年度报告&2025年第一季度报告。2024年公司实现营业收入16.25亿元,同比增长57.21%;实现归母净利润4.04亿元,同比增长148.19%;实现归母扣非净利润4.08亿元,同比增长142.60%。2025年Q1公司实现营业收入5.66亿元,同比增长58.96%;实现归母净利润1.53亿元,同比增长130.10%;实现归母扣非净利润1.52亿元,同比增长131.79%。

点评:

业绩持续高增长,受益于GLP-1多肽药物景气度。

1)从收入拆分来看:按照产品拆分,2024年公司自主选择产品实现营业收入11.29亿元,同比增长79.49%;定制类产品及技术服务实现营业收入4.94亿元,同比增长22.34%。按照业务拆分,2024年CDMO/CMO实现营业收入4.73亿元,原料药及中间体实现营业收入9.44亿元,制剂实现营业收入1.84亿元,技术服务费实现营业收入0.21亿元。按照区域划分,2024年公司国内实现营业收入5.97亿元,同比增长2.05%;国外实现营业收入10.26亿元,同比增长129.10%。

2)从盈利能力来看:2024年和2025年Q1公司利润增速显著高于收入增速,盈利能力大幅提升,主要得益于毛利率的提升和期间费用的摊薄。2024年公司主营业务(医药制造业)毛利率67.78%,同比提升6.81pct;分产品来看,自主选择产品毛利率72.85%,同比提升8.42pct,定制类产品及技术服务毛利率56.21%,同比提升0.63pct。2024年公司销售费用同比增加7.63%,管理费用同比增加30.62%,研发费用同比增加82.12%。

我们认为,公司是国内少数聚焦多肽药物的原料药&CDMO龙头,业绩高增长主要得益于全球GLP-1多肽药物高景气度,从2025年Q1经营趋势来看,2025年有望延续2024年业绩表现。

BD储备战略合作,客户资源丰富。

凭借强大的国际化BD团队,2024年公司签订大量战略合作,包括但不限于:国内多个重磅GLP-1创新药原料药及制剂战略合作;MNC重磅创新药ADC战略合作;MNC多肽动物创新药CDMO战略合作;重磅寡核苷酸CDMO战略合作;拉美口服司美格鲁肽原料药战略合作,并逐步达成北美、东南亚客户全方面合作;司美格鲁肽制剂全球战略合作;同多家国际仿制药企业达成替尔泊肽战略合作。客户资源方面,公司自主开发的原料药已销往美国、欧洲、加拿大、印度、中东等国家或地区,并与Krka、Chemo、Cipla、Apotex、Mylan、Sandoz等知名制药公司达成合作关系;公司CDMO业务的客户主要包括Incyte、Gilead、Vertex、MSD、前沿生物等国内外知名创新药企,服务包括Biktarvy、Ruxolitinib、艾博韦泰等一大批知名创新药项目。从客户分布来看,2024年前五大客户销售额贡献均超过1亿元,合计贡献收入占比47.62%。我们认为,公司在多肽领域具备国际竞争力,原料药和CDMO两大业务协同发展,战略合作关系紧密,储备客户资源丰富,对单一客户依赖度较低,有望持续受益于行业需求的高景气度。

产能建设趋于完善,生产体系得到国际认证。

公司目前有连云港、建德两个现代化的生产基地。建德工厂现有产能147万升,可以提供从实验室级到吨级的定制生产服务;连云港工厂现有多个多肽、小分子化药原料药及制剂生产车间,现有吨级多肽原料药产能;第四代规模化吨级多肽生产车间601车间已经正式投产,实现多肽产能5吨/年,公司预计602多肽车间将于2025年上半年完成建设;寡核苷酸吨级商业化生产车间于2024年底正式动工,公司预计2025年10月完成建设,将形成年产寡核苷酸1000公斤,PMO100公斤、PEG偶联环肽200公斤的优质产能。公司面向全球市场,已经建立符合国际法规市场标准的生产质量管理体系;替尔泊肽、利拉鲁肽原料药生产线通过欧盟GMP符合性检查;连云港工厂接受美国FDA的cGMP飞行检查并第四次顺利通过;子公司诺泰诺和在成立两年后接受美国FDA的cGMP现场检查并顺利通过。我们认为,随着公司新建601车间和602车间陆续投入使用,产能建设趋于完善,生产体系得到国际认可,受益于GLP-1多肽药物需求旺盛,公司有望承接更多订单。

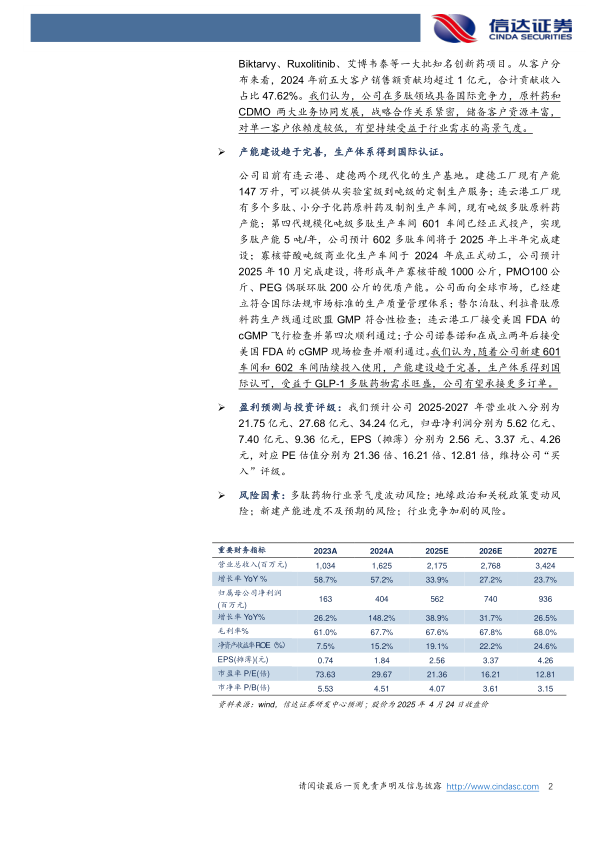

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为21.75亿元、27.68亿元、34.24亿元,归母净利润分别为5.62亿元、7.40亿元、9.36亿元,EPS(摊薄)分别为2.56元、3.37元、4.26元,对应PE估值分别为21.36倍、16.21倍、12.81倍,维持公司“买入”评级。

风险因素:多肽药物行业景气度波动风险;地缘政治和关税政策变动风险;新建产能进度不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用