奥浦迈(688293)

投资要点

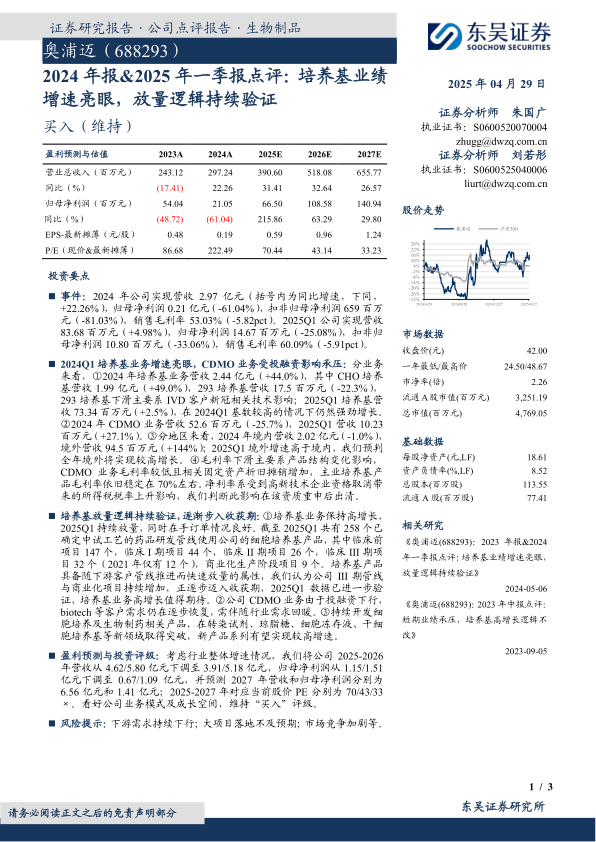

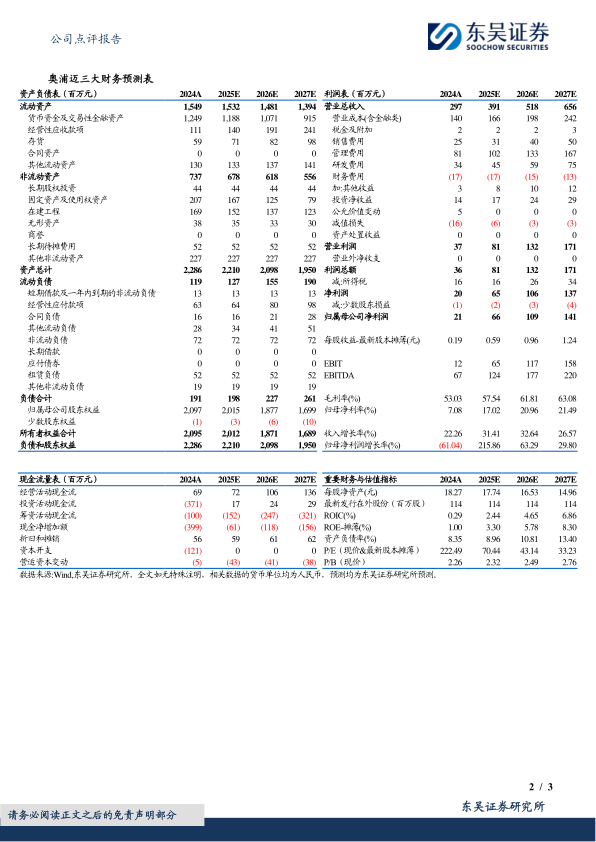

事件:2024年公司实现营收2.97亿元(括号内为同比增速,下同,+22.26%),归母净利润0.21亿元(-61.04%),扣非归母净利润659百万元(-81.03%),销售毛利率53.03%(-5.82pct)。2025Q1公司实现营收83.68百万元(+4.98%),归母净利润14.67百万元(-25.08%),扣非归母净利润10.80百万元(-33.06%),销售毛利率60.09%(-5.91pct)。

2024Q1培养基业务增速亮眼,CDMO业务受投融资影响承压:分业务来看,①2024年培养基业务营收2.44亿元(+44.0%),其中CHO培养基营收1.99亿元(+49.0%),293培养基营收17.5百万元(-22.3%),293培养基下滑主要系IVD客户新冠相关技术影响;2025Q1培养基营收73.34百万元(+2.5%),在2024Q1基数较高的情况下仍然强劲增长。②2024年CDMO业务营收52.6百万元(-25.7%),2025Q1营收10.23百万元(+27.1%)。③分地区来看,2024年境内营收2.02亿元(-1.0%),境外营收94.5百万元(+144%);2025Q1境外增速高于境内,我们预判全年境外将实现较高增长。④毛利率下滑主要系产品结构变化影响,CDMO业务毛利率较低且相关固定资产折旧摊销增加,主业培养基产品毛利率依旧稳定在70%左右。净利率系受到高新技术企业资格取消带来的所得税税率上升影响,我们判断此影响在该资质重申后出清。

培养基放量逻辑持续验证,逐渐步入收获期:①培养基业务保持高增长,2025Q1持续放量,同时在手订单情况良好。截至2025Q1共有258个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中临床前项目147个,临床I期项目44个,临床II期项目26个,临床III期项目32个(2021年仅有12个),商业化生产阶段项目9个。培养基产品具备随下游客户管线推进而快速放量的属性,我们认为公司III期管线与商业化项目持续增加,正逐步迈入收获期,2025Q1数据已进一步验证,培养基业务高增长值得期待。②公司CDMO业务由于投融资下行,biotech等客户需求仍在逐步恢复,需伴随行业需求回暖。③持续开发细胞培养及生物制药相关产品,在转染试剂、琼脂糖、细胞冻存液、干细胞培养基等新领域取得突破,新产品系列有望实现较高增速。

盈利预测与投资评级:考虑行业整体增速情况,我们将公司2025-2026年营收从4.62/5.80亿元下调至3.91/5.18亿元,归母净利润从1.15/1.51亿元下调至0.67/1.09亿元,并预测2027年营收和归母净利润分别为6.56亿元和1.41亿元;2025-2027年对应当前股价PE分别为70/43/33×。看好公司业务模式及成长空间,维持“买入”评级。

风险提示:下游需求持续下行;大项目落地不及预期;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用