东阿阿胶(000423)

营收利润稳健增长,看好长期经营韧性,维持“买入”评级

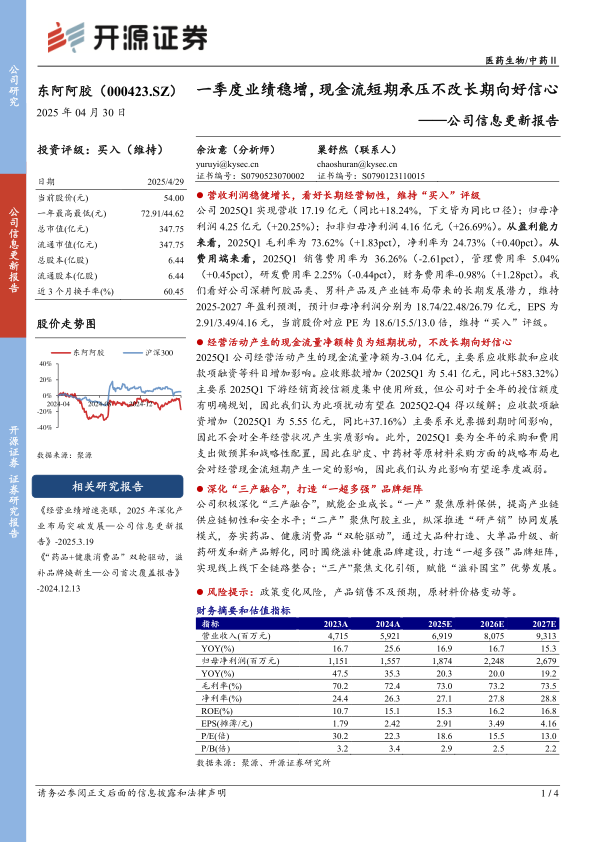

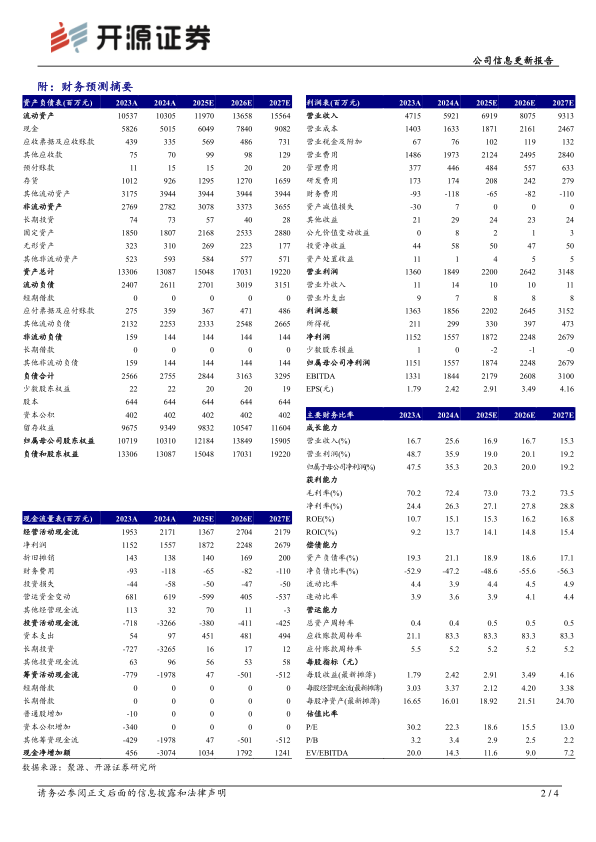

公司2025Q1实现营收17.19亿元(同比+18.24%,下文皆为同比口径);归母净利润4.25亿元(+20.25%);扣非归母净利润4.16亿元(+26.69%)。从盈利能力来看,2025Q1毛利率为73.62%(+1.83pct),净利率为24.73%(+0.40pct)。从费用端来看,2025Q1销售费用率为36.26%(-2.61pct),管理费用率5.04%(+0.45pct),研发费用率2.25%(-0.44pct),财务费用率-0.98%(+1.28pct)。我们看好公司深耕阿胶品类、男科产品及产业链布局带来的长期发展潜力,维持2025-2027年盈利预测,预计归母净利润分别为18.74/22.48/26.79亿元,EPS为2.91/3.49/4.16元,当前股价对应PE为18.6/15.5/13.0倍,维持“买入”评级。

经营活动产生的现金流量净额转负为短期扰动,不改长期向好信心

2025Q1公司经营活动产生的现金流量净额为-3.04亿元,主要系应收账款和应收款项融资等科目增加影响。应收账款增加(2025Q1为5.41亿元,同比+583.32%)主要系2025Q1下游经销商授信额度集中使用所致,但公司对于全年的授信额度有明确规划,因此我们认为此项扰动有望在2025Q2-Q4得以缓解;应收款项融资增加(2025Q1为5.55亿元,同比+37.16%)主要系承兑票据到期时间影响,因此不会对全年经营状况产生实质影响。此外,2025Q1要为全年的采购和费用支出做预算和战略性配置,因此在驴皮、中药材等原材料采购方面的战略布局也会对经营现金流短期产生一定的影响,因此我们认为此影响有望逐季度减弱。

深化“三产融合”,打造“一超多强”品牌矩阵

公司积极深化“三产融合”,赋能企业成长。“一产”聚焦原料保供,提高产业链供应链韧性和安全水平;“二产”聚焦阿胶主业,纵深推进“研产销”协同发展模式,夯实药品、健康消费品“双轮驱动”,通过大品种打造、大单品升级、新药研发和新产品孵化,同时围绕滋补健康品牌建设,打造“一超多强”品牌矩阵,实现线上线下全链路整合;“三产”聚焦文化引领,赋能“滋补国宝”优势发展。

风险提示:政策变化风险,产品销售不及预期,原材料价格变动等。

微信扫一扫-立即使用

微信扫一扫-立即使用