千红制药(002550)

投资要点

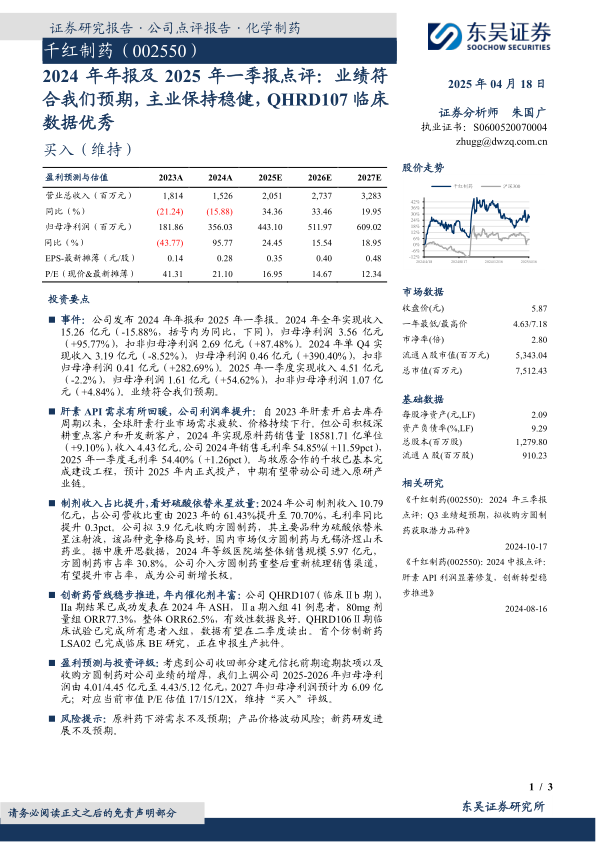

事件:公司发布2024年年报和2025年一季报。2024年全年实现收入15.26亿元(-15.88%,括号内为同比,下同),归母净利润3.56亿元(+95.77%),扣非归母净利润2.69亿元(+87.48%)。2024年单Q4实现收入3.19亿元(-8.52%),归母净利润0.46亿元(+390.40%),扣非归母净利润0.41亿元(+282.69%)。2025年一季度实现收入4.51亿元(-2.2%),归母净利润1.61亿元(+54.62%),扣非归母净利润1.07亿元(+4.84%)。业绩符合我们预期。

肝素API需求有所回暖,公司利润率提升:自2023年肝素开启去库存周期以来,全球肝素行业市场需求疲软、价格持续下行。但公司积极深耕重点客户和开发新客户,2024年实现原料药销售量18581.71亿单位(+9.10%),收入4.43亿元。公司2024年销售毛利率54.85%(+11.59pct),2025年一季度毛利率54.40%(+1.26pct)。与牧原合作的千牧已基本完成建设工程,预计2025年内正式投产,中期有望带动公司进入原研产业链。

制剂收入占比提升,看好硫酸依替米星放量:2024年公司制剂收入10.79亿元,占公司营收比重由2023年的61.43%提升至70.70%,毛利率同比提升0.3pct。公司拟3.9亿元收购方圆制药,其主要品种为硫酸依替米星注射液,该品种竞争格局良好,国内市场仅方圆制药与无锡济煜山禾药业。据中康开思数据,2024年等级医院端整体销售规模5.97亿元,方圆制药市占率30.8%。公司介入方圆制药重整后重新梳理销售渠道,有望提升市占率,成为公司新增长极。

创新药管线稳步推进,年内催化剂丰富:公司QHRD107(临床Ⅱb期),Ⅱa期结果已成功发表在2024年ASH,Ⅱa期入组41例患者,80mg剂量组ORR77.3%,整体ORR62.5%,有效性数据良好。QHRD106Ⅱ期临床试验已完成所有患者入组,数据有望在二季度读出。首个仿制新药LSA02已完成临床BE研究,正在申报生产批件。

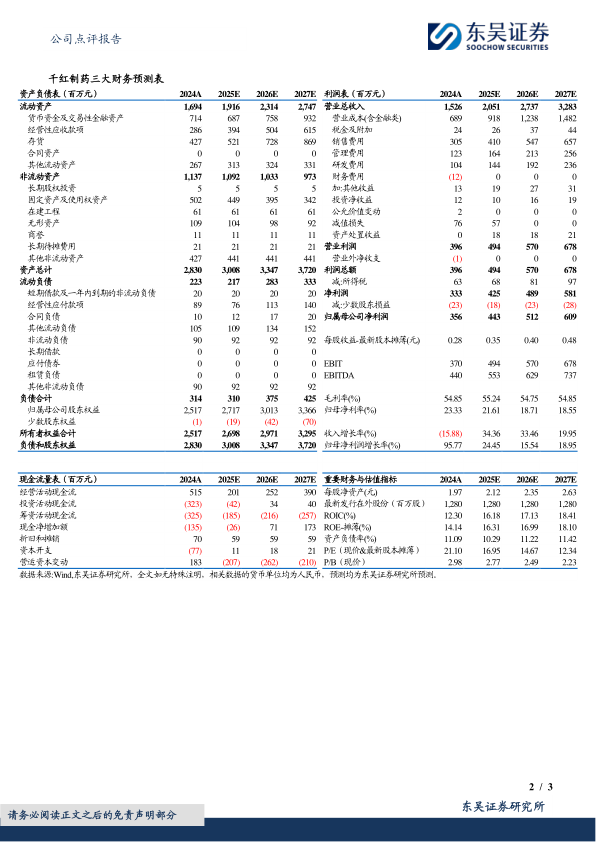

盈利预测与投资评级:考虑到公司收回部分建元信托前期逾期款项以及收购方圆制药对公司业绩的增厚,我们上调公司2025-2026年归母净利润由4.01/4.45亿元至4.43/5.12亿元,2027年归母净利润预计为6.09亿元;对应当前市值P/E估值17/15/12X,维持“买入”评级。

风险提示:原料药下游需求不及预期;产品价格波动风险;新药研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用