百普赛斯(301080)

事件:2025年4月20日,公司发布2024年年度报告。2024年公司实现营业收入6.45亿元,同比增长18.65%;实现归母净利润1.24亿元,同比减少19.38%;实现归母扣非净利润1.19亿元,同比减少15.16%。单季度来看,2024年Q4公司实现营业收入1.82亿元,同比增长38.50%;实现归母净利润0.40亿元,同比增长58.59%;实现归母扣非净利润0.36亿元,同比增长122.31%。

点评:

主营业务经营稳健,盈利能力存在较大修复空间。

1)从收入端来看:按照业务结构拆分,2024年公司重组蛋白实现营业收入5.36亿元,同比增长17.35%;抗体、试剂盒及其他试剂实现营业收入0.80亿元,同比增长31.23%;检测服务实现营业收入0.17亿元,同比增长12.63%;其他业务实现营业收入0.12亿元,同比增长11.35%。按照区域分布拆分,2024年公司境内实现营业收入2.16亿元,同比增长16.76%,占比33.54%;境外实现营业收入4.29亿元,同比增长19.62%,占比66.46%。

2)从盈利能力来看:公司保持90%以上毛利率水平,2024年公司主营业务(研究和试验发展)毛利率92.20%,分产品来看,重组蛋白毛利率92.72%,抗体、试剂盒及其他试剂毛利率89.69%。2024年公司净利润同比出现下滑,主要是由于处于扩张期,期间费用增加较多,其中销售费用同比增加23.55%,管理费用同比增加31.29%,研发费用同比增加32.37%。

我们认为,公司主营业务经营稳健,海外增速高于国内增速,毛利率始终保持在较高水平;公司盈利能力存在较大修复空间,随着下游需求回暖,公司收入增长有望边际加速,各项期间费用得到快速摊薄,盈利能力有望大幅改善,2025年Q4单季度公司营业收入增速接近40%,销售净利率已经恢复至20%以上。

产品储备和客户资源构建护城河。

1)从产品储备来看:2024年,公司5,000余种生物试剂产品成功实现销售及应用,未来公司将加大新产品开发力度,覆盖细胞治疗、免疫检查点、酶产品、细胞因子、传染病相关蛋白、抗体、磁珠及试剂盒产品。同时公司已成功开发近50款高质量的GMP级别产品,包括细胞因子、细胞激活用抗体和磁珠、全能核酸酶以及Cas酶等,适用于CGT药物CMC、商业化生产和临床研究。

2)从客户资源来看:公司客户覆盖强生、辉瑞、诺华、吉利德、罗氏、默克等全球Top20医药企业以及恒瑞医药、信达生物、君实生物、药明生物、百济神州、传奇生物等国内知名生物医药企业,以及赛默飞、VWR、Abcam、药明康德等全球生物科技及生命科学服务行业龙头企业。截至2024年底,公司在全球范围内已成功覆盖近80个国家和地区,赢得10,000多家工业和科研客户的信赖与认可。

我们认为,以重组蛋白、抗体等为代表的生物试剂行业属于现货驱动型商业模式,对单一产品和单一客户的依赖度较低,因此产品储备和客户资源成为公司多年积累构建的护城河。

强化海外布局,持续推进全球化战略。

公司坚定不移推动全球化战略布局。从供应链体系来看,公司已在中国、美国和欧洲成功构建仓储物流体系,实现对全球市场的全面覆盖,此举旨在迅速响应全球客户多元化需求,有效提升发货效率,缩短交货周期。展望未来:一方面,公司将继续加大海外研发投入,全面强化实验室与团队建设,积极引进和培养高端研发人才,打造具有国际竞争力的研发团队,并通过新建实验室、外延并购等多种方式,拓展全球研发网络,推动技术创新;另一方面,公司计划建立海外生产基地,进一步提升发货效率,强化供应链优势,确保在全球市场竞争中保持领先地位。

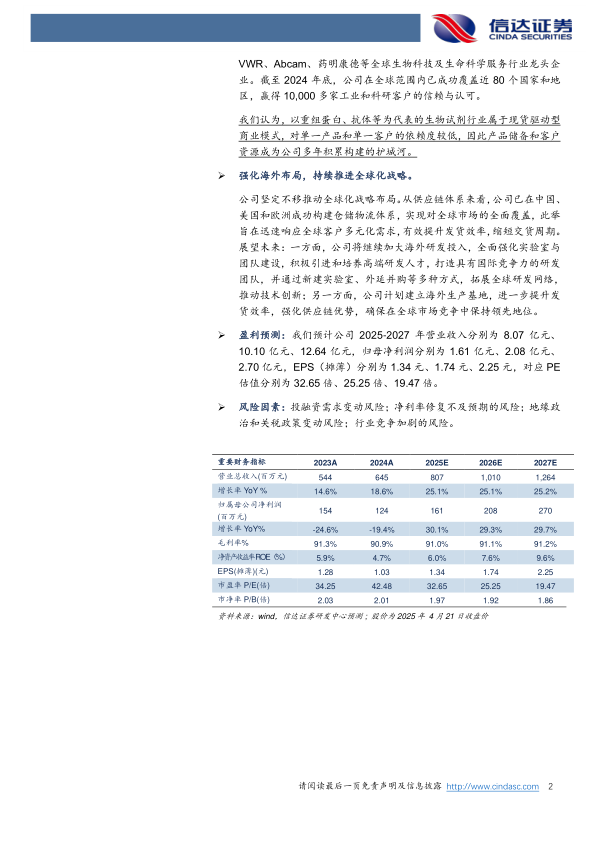

盈利预测:我们预计公司2025-2027年营业收入分别为8.07亿元、10.10亿元、12.64亿元,归母净利润分别为1.61亿元、2.08亿元、2.70亿元,EPS(摊薄)分别为1.34元、1.74元、2.25元,对应PE估值分别为32.65倍、25.25倍、19.47倍。

风险因素:投融资需求变动风险;净利率修复不及预期的风险;地缘政治和关税政策变动风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用