上海莱士(002252)

事件:2024年公司实现营业收入81.76亿元,同比增长2.67%,实现归母净利润21.93亿元,同比增长23.25%。2024Q4实现营业收入18.62亿元,同比下降8%,实现归母净利润3.55亿元,同比扭亏为盈。

人血白蛋白维持正增长,静丙小幅下滑,因子类实现双位数增长。2024年营收维持增长,主要是白蛋白、因子类销售增长。1)2024年自产自销实现营业收入44.26亿元,同比增长2.52%。其中,自产白蛋白实现营业收入14.94亿元,同比增长4.42%,我们分析主要由于国内临床终端对人血白蛋白的需求仍较大。静丙实现营业收入16.99亿元,同比下降5.91%,主要由于免疫球蛋白类市场供需恢复平衡。其他血液制品实现营业收入12.33亿元,同比增加14.09%,主要由于2023版医保目录取消了对人纤维蛋白原、人凝血酶原复合物的医保适应症限制,凝血因子类产品市场保持较快增长。2)委托代销实现营业收入37.48亿元,同比增加2.81%。其中,进口白蛋白实现营业收入36.27亿元,同比增长3.49%。检测设备及试剂实现营业收入1.21亿元,同比下降14.17%。公司代理的基立福人血白蛋白产品来源于美国、西班牙、爱尔兰等原产地国家,后续根据政策变动可以通过自产产品与进口产品的协同配置、进口产品各生产地之间的调配、调整采购与供应策略等方式以降低关税影响。

归母净利率在2023年减值导致的低基数下快速恢复。2024年公司毛利率维持稳定,管理费用率、销售费用率、研发费用率均略有提升。自产产品贡献约60%净利润,归母净利润在2023年减值所致低基数下显著恢复。分公司来看,负责血制品、检测试剂进口与销售的同路医药实现营业收入37.50亿元,净利润3.66亿元。负责采购、制造和销售医疗及血液检测产品的GDS(45%持股比例)实现营业收入45.57亿元,净利润10亿元。公司投资收益5.14亿元,同比实现较快增长,主要由于1)对联营企业GDS和同方莱士按投资比例享有的净损益;2)处置万丰奥威股票产生的投资收益。

采浆量持续增长,拟收购南岳生物,进一步增强自产血制品竞争力。全年采浆量突破1600吨,创历史新高,拥有单采血浆站44家。2025年3月公司拟现金42亿元收购南岳生物100%股权,南岳生物现衡阳市白沙洲工业园设计产能500吨,2024年采浆量为278吨,是湖南省内唯一血液制品企业,拥有9家在营单采血浆站,已取得3大类8种产品,2023年营收6.6亿元,归母净利润0.96亿元。对应PE 44x,对应吨浆市值1511万元/吨。若收购完成,1)公司将加强湖南省浆站布局:湖南省内共设有15家单采血浆站及2家分站,本次交易完成后,上海莱士将在湖南省拥有11家单采血浆站及1家分站,成为湖南省血液制品市场的主导者。2)提升公司营收、归母净利润增速。

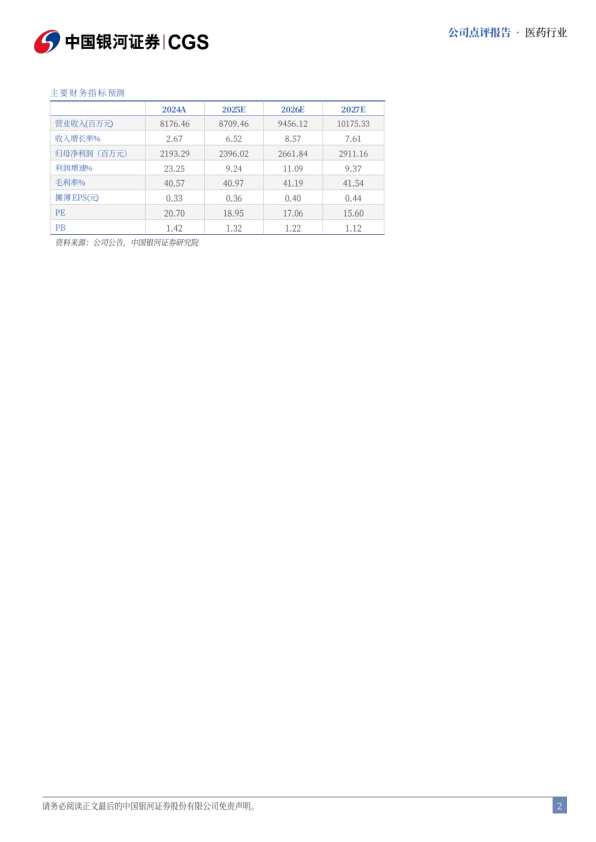

投资建议:公司是国内血制品龙头企业,具备国内领先的采浆量和丰富的血制品产品。我们预计公司2025-2027年归母净利润为24/27/29亿元,同比增速9.24%/11.09%/9.37%,当前股价对应PE为19/17/16倍,维持“推荐”评级。

风险提示:原材料价格上涨和关税影响产品毛利率的风险;汇率波动影响公司汇兑收益的风险;下游需求恢复不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用