安图生物(603658)

事项:

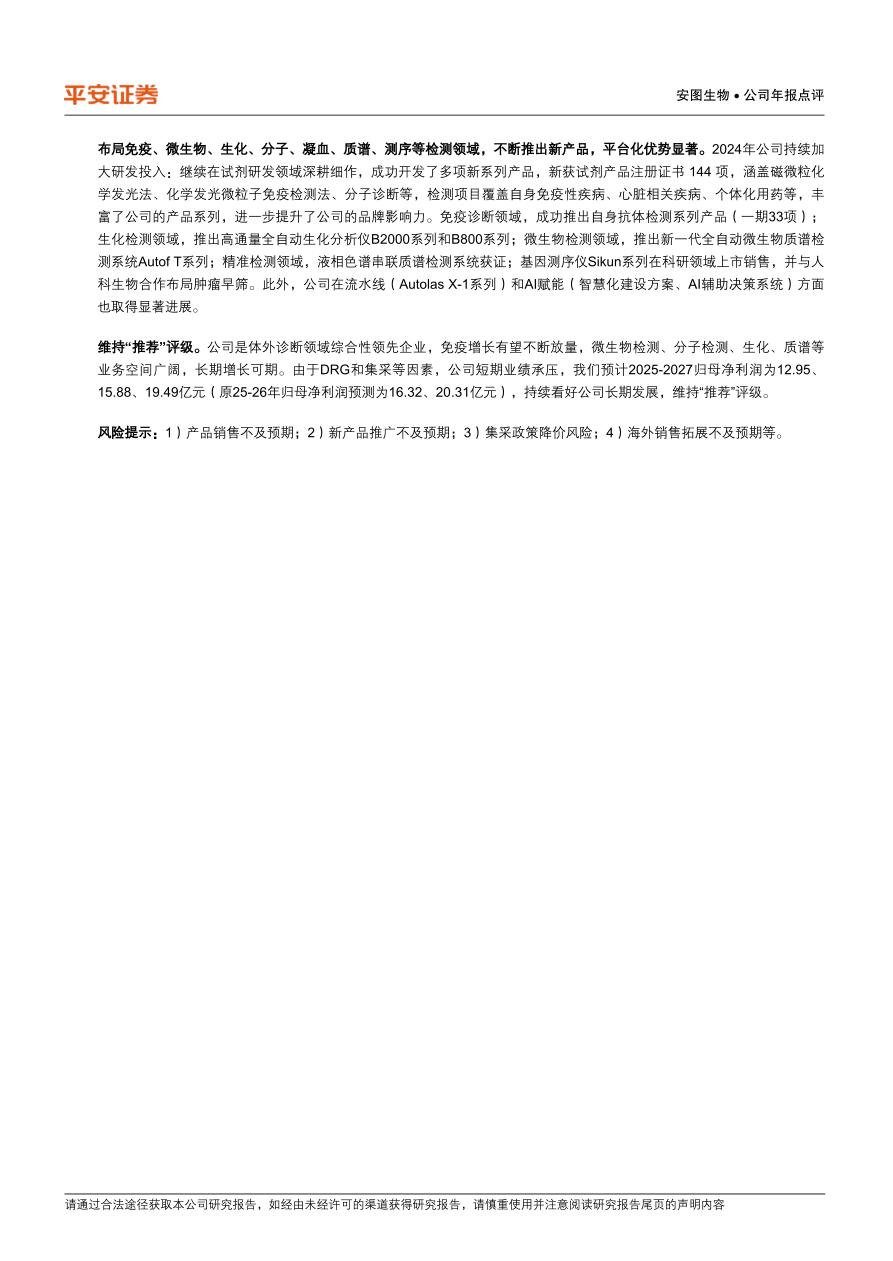

公司发布2024年报和2025年一季报,2024年公司实现营业收入44.71亿元,同比+0.62%,实现归母净利润11.94亿元,同比-1.89%。同时,公司拟向全体股东每股派发现金红利1.26元(含税)。公司2025年一季度实现营业收入9.96亿元,同比-8.56%,实现归母净利润2.70亿元,同比-16.76%。

平安观点:

公司全年收入实现微增,利润端略有承压,基本符合市场预期。单24Q4来看,公司实现营业收入10.91亿元,同比-9.16%,实现归母净利润2.38亿元,同比-24.72%。2024年,国内体外诊断行业面临集采、DRG/DIP支付方式改革等多重政策影响,公司收入增速有所放缓,25年Q1延续趋势。利润端同比下滑主要受研发投入持续加大(全年研发费用7.32亿元,占营收比重达16.37%,同比提升1.6pct)、信用减值损失及资产减值损失增加、投资收益减少等因素影响。公司全年毛利率为65.36%,基本保持稳定;销售费用率17.17%,管理费用率4.72%,财务费用率0.04%,整体费用率控制良好。

公司免疫诊断稳健增长,海外增长表现亮眼。2024年核心的免疫诊断业务实现收入25.56亿元(同比+2.91%),保持稳健增长;微生物检测收入3.61亿元(同比+11.48%),分子诊断收入0.35亿元(同比+101.01%),均实现较快增长;生化检测业务收入2.22亿元(同比-11.21%),主要受集采及DRG政策影响,有所承压。分区域来看,国内市场全年收入41.05亿元(同比-1.30%),国内业务短期承压,但随着集采政策逐步落地,公司有望充分发挥多年来广泛的产品线布局优势,把握集采机遇积极拓展市场。国际市场全年收入2.84亿元,同比+36.25%,公司持续加大海外投入,产品已进入100多个国家和地区,并在中国香港、匈牙利、印尼设立子公司,海外业务有望成为新的增长点。公司仪器类产品销量同比增长63.81%,流水线及高速机装机环比提速明显,全年装机情况良好,为后续试剂放量奠定坚实基础。公司全面布局免疫、微生物、生化、分子、凝血、质谱、测序等检测领域,不断推出新产品,平台化优势显著。2024年公司持续加大研发投入:继续在试剂研发领域深耕细作,成功开发了多项新系列产品,新获试剂产品注册证书144项,涵盖磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等,检测项目覆盖自身免疫性疾病、心脏相关疾病、个体化用药等,丰富了公司的产品系列,进一步提升了公司的品牌影响力。免疫诊断领域,成功推出自身抗体检测系列产品(一期33项);生化检测领域,推出高通量全自动生化分析仪B2000系列和B800系列;微生物检测领域,推出新一代全自动微生物质谱检测系统Autof T系列;精准检测领域,液相色谱串联质谱检测系统获证;基因测序仪Sikun系列在科研领域上市销售,并与人科生物合作布局肿瘤早筛。此外,公司在流水线(Autolas X-1系列)和AI赋能(智慧化建设方案、AI辅助决策系统)方面也取得显著进展。

维持“推荐”评级。公司是体外诊断领域综合性领先企业,免疫增长有望不断放量,微生物检测、分子检测、生化、质谱等业务空间广阔,长期增长可期。由于DRG和集采等因素,公司短期业绩承压,我们预计2025-2027归母净利润为12.95、15.88、19.49亿元(原25-26年归母净利润预测为16.32、20.31亿元),持续看好公司长期发展,维持“推荐”评级。

风险提示:1)产品销售不及预期;2)新产品推广不及预期;3)集采政策降价风险;4)海外销售拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用