凯莱英(002821)

事件

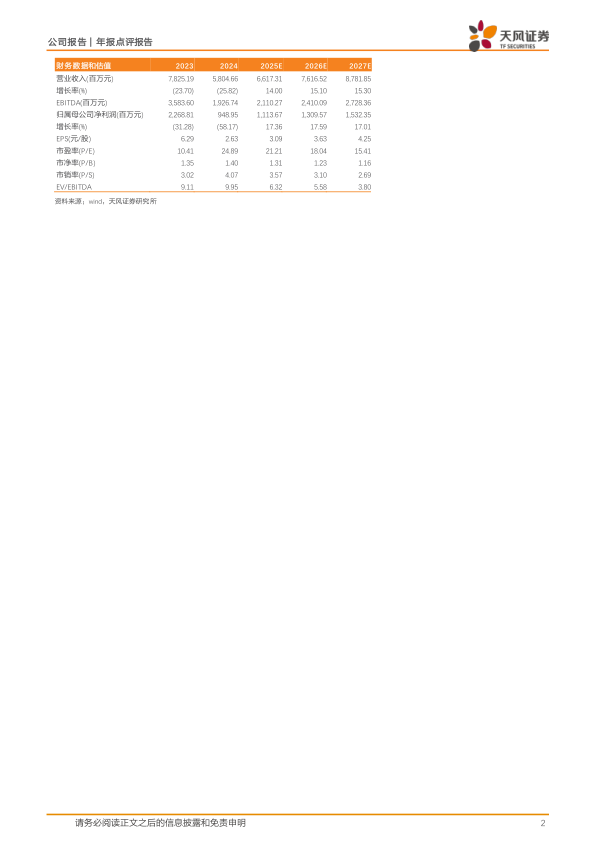

公司发布2024年年报,2024年营业收入为58.05亿元,同比减少25.82%,主要系2023年交付大订单,2024年不再有相关订单所致,如剔除同期大订单影响后营业收入同比增长7.40%。2024年归母净利润为9.49亿元,同比减少58.17%,除受前述营业收入下降因素影响外,还由于新兴业务尚处爬坡阶段且毛利率偏低,UK Sandwich site在2024年下半年投产后仍在产能爬坡期等。2024年第四季度的营业收入为16.64亿元,同比增长15.41%;2024年第四季度的归母净利润为2.39亿元,同比增长306.48%。

小分子业务稳步复苏中,商业化和临床及临床前业务齐头并进

2024年,小分子CDMO业务实现收入45.71亿元,剔除大订单影响后同比增长8.85%,毛利率为47.95%。小分子商业化部分剔除大订单后收入为28.04亿元(yoy+4.16%),交付商业化项目48个,新增商业化项目8个;临床及临床前收入17.67亿元(yoy+17.23%),交付临床阶段项目456个,其中临床III期项目73个。小分子业务已经基本消化了大订单退潮带来的资源冗余,盈利水平已经恢复到历史上较好水平。根据在手订单预计2025年小分子验证批阶段(PPQ)项目达12个。

积极拓展新兴业务板块,化学和生物大分子业务发展态势良好

2024年,新兴业务板块实现收入12.26亿元,同比增长2.25%,业务毛利率为21.67%,2024年下半年毛利率已呈现向好趋势;根据在手订单预计2025年新兴业务验证批阶段(PPQ)项目达13个。其中化学大分子CDMO业务2024年收入同比增长13.26%,第四季度收入环比增长超200%,全年共完成项目227个。截至年报披露日,在手订单同比增长超130%,其中海外订单同比增长超260%,预计2025年该板块收入将实现翻倍以上增长。

此外,生物大分子CDMO业务板块持续聚焦偶联药物业务,2024年收入同比增加13.91%,新增15个ADC IND项目和3个BLA项目。截止年报披露日,生物大分子业务有包含IND、临床以及BLA阶段项目的在手订单接近60个,其中ADC项目占比订单数量超60%,订单同比增长56%。

持续推动海外产能扩张

公司持续加大业务开拓力度,2024年累计新签订单同比增长约20%,其中,来自于欧美市场客户订单增速超过公司整体订单增速水平,订单承接保持向好趋势。2024年境外总收入为42.85亿元,毛利率为50.32%;其中来自美国市场的客户收入33.71亿元(剔除大订单影响后同比增长18.41%);在新兴业务中,来源于境外客户的收入为2.46亿元(yoy+15.41%)。

公司加速全球化布局,欧洲首个研发及中试基地投入运营。公司在英国的Sandwich Site已经于2024年8月初正式投入运营,陆续获取多个分析、工艺开发及kilo生产的订单,同时中试工厂在2024年4季度承接生产订单,多个生产订单在顺利推进中。公司在Sandwich Site一流的高通量筛选能力上,成功将连续反应设备和技术平台开发能力引入实验室开发能力中,合成生物技术和酶催化等绿色先进制造技术也在同步准备和筹划中。

盈利预测与投资评级

受到大订单不再持续和政策变动影响,我们将公司2025-2026年营业收入从77.28、96.26亿元下调至66.17、76.17亿元,预计2027年营业收入为87.82亿元;将2025-2026年归母净利润从13.60、18.31亿元下调至11.14、13.10亿元,预计2027年的归母净利润为15.32亿元。维持“增持”评级。

风险提示:新产品推出不及预期风险、客户拓展不及预期风险、政策变动风险、产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用