中新集团(601512)

投资要点

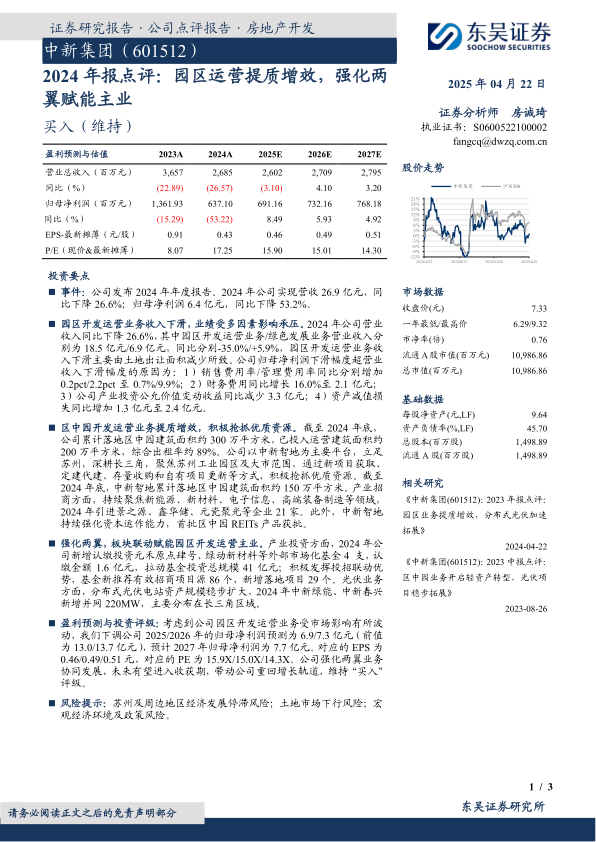

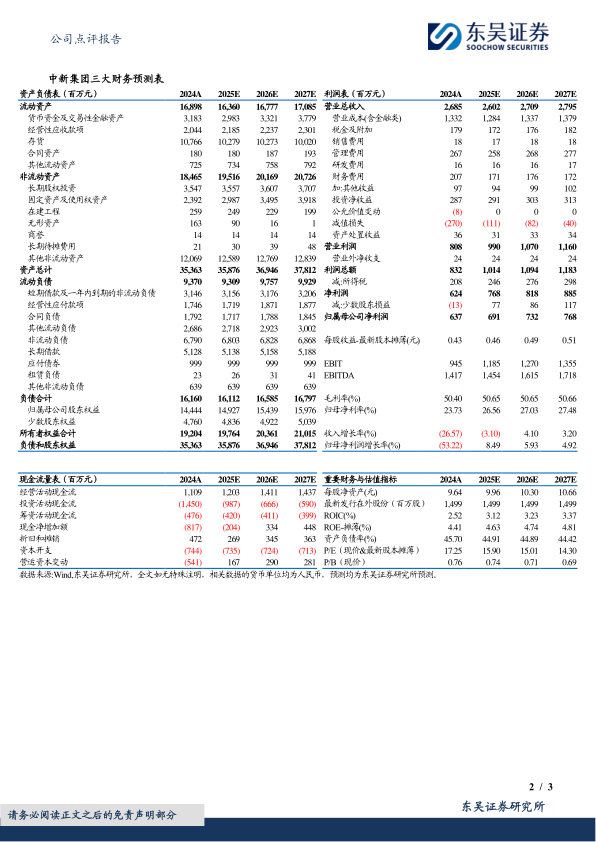

事件:公司发布2024年年度报告。2024年公司实现营收26.9亿元,同比下降26.6%;归母净利润6.4亿元,同比下降53.2%。

园区开发运营业务收入下滑,业绩受多因素影响承压。2024年公司营业收入同比下降26.6%,其中园区开发运营业务/绿色发展业务营业收入分别为18.5亿元/6.9亿元,同比分别-35.0%/+5.9%,园区开发运营业务收入下滑主要由土地出让面积减少所致。公司归母净利润下滑幅度超营业收入下滑幅度的原因为:1)销售费用率/管理费用率同比分别增加0.2pct/2.2pct至0.7%/9.9%;2)财务费用同比增长16.0%至2.1亿元;3)公司产业投资公允价值变动收益同比减少3.3亿元;4)资产减值损失同比增加1.3亿元至2.4亿元。

区中园开发运营业务提质增效,积极抢抓优质资源。截至2024年底,公司累计落地区中园建筑面积约300万平方米,已投入运营建筑面积约200万平方米,综合出租率约89%。公司以中新智地为主要平台,立足苏州,深耕长三角,聚焦苏州工业园区及大市范围,通过新项目获取、定建代建、存量收购和自有项目更新等方式,积极抢抓优质资源。截至2024年底,中新智地累计落地区中园建筑面积约150万平方米。产业招商方面,持续聚焦新能源、新材料、电子信息、高端装备制造等领域,2024年引进景之源、鑫华储、元瓷聚光等企业21家。此外,中新智地持续强化资本运作能力,首批区中园REITs产品获批。

强化两翼,板块联动赋能园区开发运营主业。产业投资方面,2024年公司新增认缴投资元禾原点肆号、绿动新材料等外部市场化基金4支,认缴金额1.6亿元,拉动基金投资总规模41亿元;积极发挥投招联动优势,基金新推荐有效招商项目源86个,新增落地项目29个。光伏业务方面,分布式光伏电站资产规模稳步扩大,2024年中新绿能、中新春兴新增并网220MW,主要分布在长三角区域。

盈利预测与投资评级:考虑到公司园区开发运营业务受市场影响有所波动,我们下调公司2025/2026年的归母净利润预测为6.9/7.3亿元(前值为13.0/13.7亿元),预计2027年归母净利润为7.7亿元。对应的EPS为0.46/0.49/0.51元,对应的PE为15.9X/15.0X/14.3X。公司强化两翼业务协同发展,未来有望进入收获期,带动公司重回增长轨道,维持“买入”评级。

风险提示:苏州及周边地区经济发展停滞风险;土地市场下行风险;宏观经济环境及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用