利安隆(300596)

营收同比提升,业绩短期承压,维持“买入”评级

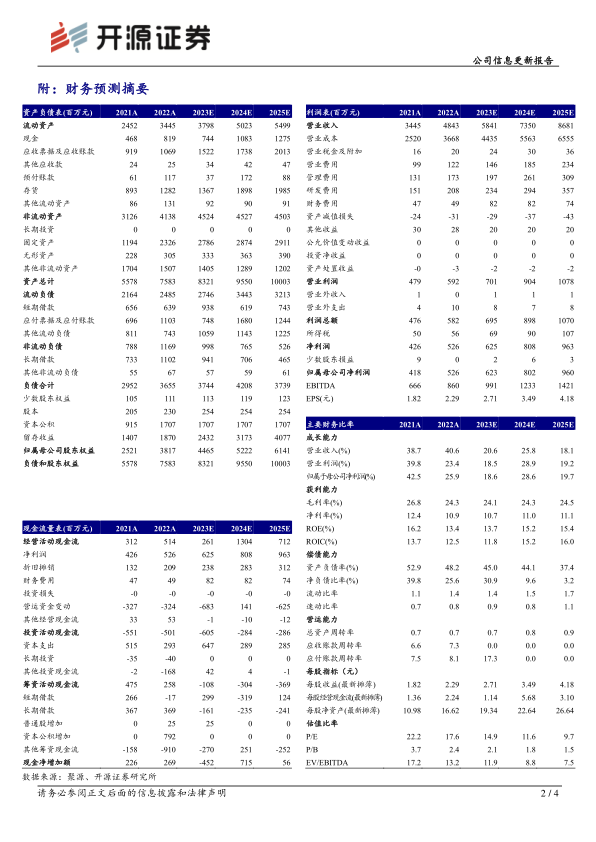

2023年一季度,公司实现营收11.86亿元,同比+17.4%、环比-5.0%;归母净利润0.83亿元,同比-34.3%、环比-8.48%;扣非净利润0.80亿元,同比-36.3%、环比-10.2%。我们维持盈利预测,预计公司2023-2025年归母净利润分别为6.23、8.02、9.60亿元,EPS分别为2.71、3.49、4.18元/股,当前股价对应PE为14.9、11.6、9.7倍。我们认为,公司不断夯实抗老化助剂主业,润滑油添加剂、合成生物学新业务同步推进,未来成长动力充足,维持“买入”评级。

原材料价格呈下跌趋势,盈利能力短期承压

据百川盈孚数据,2023Q1苯酚/丙酮/异丁烯/基础油市场均价分别为7766/5430/10940/9142元/吨,同比分别-29%/-6%/+1%/+8%,环比分别-16%/-6%/-3%/-6%。盈利能力方面,2023Q1公司销售毛利率19.03%,同比-8.24pcts、环比-0.72pcts;销售净利率7.03%,同比-5.36pcts、环比+0.07pcts,原材料价格下行,公司营收、营业成本、销量同比提升而盈利能力承压,我们预计或因为抗老化助剂下游需求较疲软,行业竞争有所加剧导致产品价格下调、盈利空间收窄。截至2023Q1末,公司存货14.33亿元,较2022年末增加1.51亿元。

多线业务稳步推进,在建项目储备丰富,成长可期

公司珠海一期6万吨抗氧化剂、5.15万吨U-pack、凯亚3200吨HALS已全面投产;润滑油添加剂二期5万吨已于2023年2月投产;奥瑞芙年产6吨核酸单体中试车间于2023Q1投料试产,同时设立合成生物研究所,完成聚谷氨酸和和红景天苷的成果产业化探索。在建项目方面,公司赤峰基地5,500吨光稳定剂、中卫基地6,000吨造粒项目预计2023年底投产,凯亚基地九车间5,000吨癸二酸、四甲基哌啶酮下游系列衍生物项目及5,000吨HALS产品扩建项目,赤峰基地3,000吨TMP扩建、11,800吨/年光稳定剂系列产品生产项目均取得环评批复。我们认为,随着下游需求逐步复苏,抗氧化剂、光稳定剂产品价格和盈利有望逐步恢复,公司有望在化学和生物双平台、多线业务齐推进下稳步发展。

风险提示:产能释放进度不及预期、下游需求不及预期、行业竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用