利安隆(300596)

Q2业绩符合预期,盈利短期承压,新业务稳步推进,维持“买入”评级

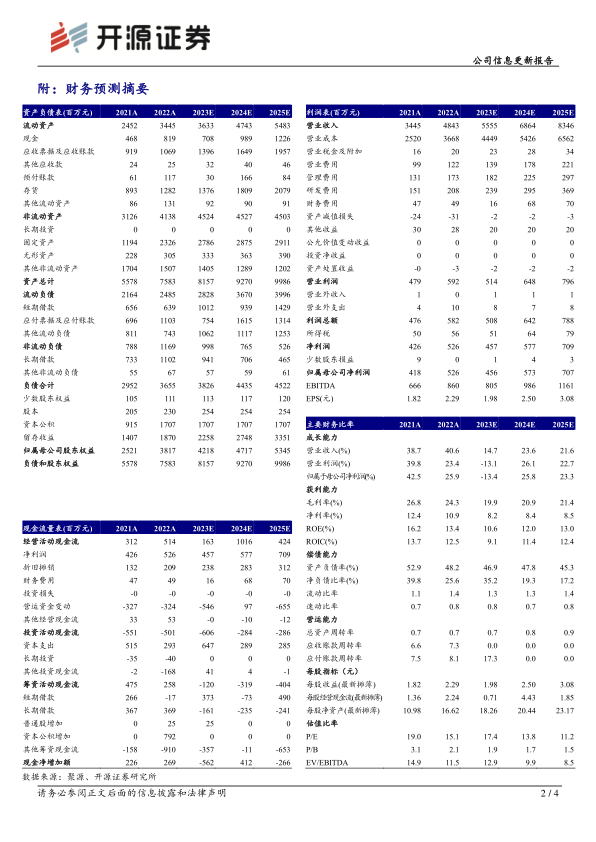

公司发布2023半年报,2023H1实现营收25.1亿元、同比+10.49%;归母净利润1.8亿元,同比-33.43%;对应Q2营收13.2亿元,同比+4.97%、环比+11.24%;归母净利润9,972万元,同比-32.67%、环比+20.24%。基于公司经营情况,我们下调盈利预测,预计公司2023-2025年归母净利润分别为4.56、5.73、7.07亿元(原值6.23、8.02、9.60),EPS分别为1.98、2.50、3.08元/股(原值2.71、3.49、4.18),当前股价对应PE为17.4、13.8、11.2倍。我们认为,公司不断夯实主业,合成生物学新业务同步推进,未来成长动力充足,维持“买入”评级。

抗老化助剂、润滑油添加剂业务盈利同比承压,利安隆中卫净利润同比提升

2023H1:(1)分业务看,抗氧化剂/光稳定剂/U-pack/润滑油添加剂分别实现营收7.6/9.2/2.7/4.1亿元,同比-3.88%/-8.49%/+13.89%/+253.24%;毛利率为16.09%/30.39%/6.47%/14.54%,同比-4.70/-7.14/-4.03/-6.06pcts。(2)分子公司看,利安隆中卫/凯亚/科润/珠海/锦州康泰分别实现营收5.0/5.1/1.4/3.5/4.3亿元,同比-3.7%/+23.8%/-14.6%/+414.9%/+261.3%;净利润5,054/8,784/1,404/-1,981/2,624万元,同比+51.1%/-13.7%/-2.6%/亏损扩大/+66.0%;净利率分别为10.1%/17.4%/10.3%/-5.7%/6.2%,同比分别+3.7/-7.5/+1.3/+10.0/-7.3pcts。(3)盈利能力方面,公司销售毛利率、净利率分别为19.30%/7.15%,较2022年底-4.96/-3.71pcts。

生命科学事业部规划生物砌块与合成生物学双赛道,第三生命曲线蓬勃发展

生物砌块方面,截至2023年7月,年产6吨核酸药物项目已完成主要产品试生产,试生产样品已外送至下游企业验证且验证合格,产品品质达到国际领先地位。合成生物学方面,红景天苷项目已完成吨级中试放大,发酵指标已达到国际报道最高水平,已具备产业化条件;聚谷氨酸项目已成功完成100L发酵和分离纯化工艺的开发,分子量和产量均达到国内报道最高水平,已具备中试放大条件;透明质酸和特种氨基酸及其衍生物等项目已完成技术引进,目前正在实验室进行技术验证和发酵工艺、分离纯化工艺优化。

风险提示:产能释放进度不及预期、下游需求不及预期、行业竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用