利安隆(300596)

业绩符合预期, 盈利能力同环比修复, 看好抗老剂、润滑油添加剂量价回升

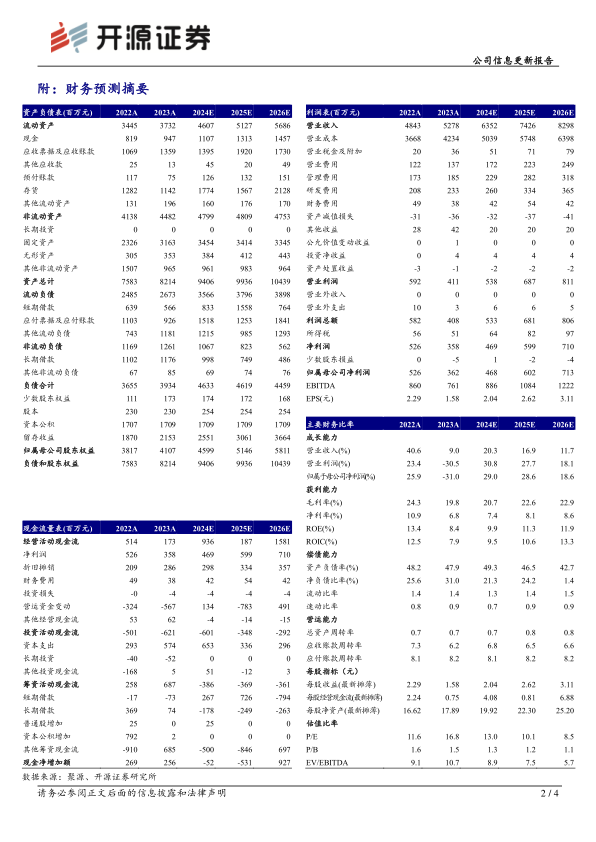

公司发布 2024 一季报,实现营收 13.54 亿元,同比+14.17%、环比-4.71%;归母净利润 1.07 亿元,同比+29.19%、环比+34.75%;扣非净利润 9,873 万元,同比+23.56%、环比+33.49%, 非经常性损益主要 1,005 万元政府补助, Q1 业绩符合预期、盈利能力同环比修复。 考虑公司项目规划和主营产品景气,我们维持盈利预测, 预计公司 2024-2026 年归母净利润分别为 4.68、 6.02、 7.13 亿元, EPS 分别为 2.04、 2.62、 3.11 元/股,当前股价对应 PE 为 13.0、 10.1、 8.5 倍。 我们看好公司不断夯实抗老化剂、润滑油添加剂和生命科学事业,实现多层次高质量发展,维持“买入”评级。

Q1 销售毛利率、净利率同环比修复, 看好抗老剂、润滑油添加剂量价回暖

2024Q1:(1) 盈利能力方面, 公司销售毛利率、销售净利率分别为 21.38%、 7.70%,同比分别+2.35、 +0.67 个百分比,环比分别+ 0.11、 +2.05 个百分比,盈利能力同环比修复。(2)期间费用方面, 公司销售费用、管理费用、研发费用同比分别+21.49%、 +25.44%、 +83.64%,我们看好公司加大研发投入带来成长新动力。 抗老化助剂方面, 2023 年公司抗老化助剂销量同比保持高增长,截至 2023 年报,公司抗老化助剂产能 21.54 万吨/年,预计 2024 年 7 月珠海基地进一步扩产 3 万吨/年抗氧化剂; 2023 年以来,下游需求较弱及行业竞争加剧导致抗氧化剂、受阻胺类光稳定剂产品价格下行, 2024Q1 行业公司业绩同比有所承压,我们预计行业价格竞争有望趋缓, 我们看好公司稳步提升产品竞争能力和供应保障能力,新产能释放有望助力提升市场占有率。 润滑油添加剂方面, 随着锦州康泰二期投产, 目前公司润滑油添加剂(不含中间体) 产能 13.3 万吨/年, 2023 年产能利用率 38.64%,产能利用率偏低拖累盈利能力,我们认为, 2024 年随着新产能爬坡,公司润滑油添加剂业务毛利率有望稳步提升。

风险提示: 项目进展不及预期、 行业竞争加剧、下游需求不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用