中心思想

胰岛素市场份额提升与创新驱动增长

甘李药业作为国内胰岛素领域的领先企业,正经历主营业务的稳健增长,尤其在胰岛素集采续约中实现了量价齐升,市场份额显著扩大,国产替代进程加速。公司凭借深厚的研发实力,不仅在现有胰岛素产品线上保持领先,更积极布局创新药物,如具有同类最优(BIC)潜力的GLP-1受体激动剂GZR18,以及有望大幅提升患者依从性的胰岛素周制剂GZR4。

全球化战略与未来盈利展望

公司正积极推进全球化战略,在欧美发达市场通过EMA GMP检查,并与山德士合作拓展,同时在新兴市场取得突破,海外业务有望成为新的增长极。股权激励计划的明确业绩目标,进一步彰显了公司对未来发展的信心。综合来看,甘李药业凭借国内市场的深耕、创新研发的突破以及全球化布局的加速,有望打开新的成长天花板,具备显著的投资价值。

主要内容

国内市场深耕:集采助力量价齐升与国产替代

胰岛素龙头地位与业绩稳健增长

甘李药业深耕糖尿病领域,拥有完整的胰岛素研发管线,是国内首家实现多款三代胰岛素类似物产业化生产的企业,产品覆盖长效、速效、预混三大功能细分市场,并提供配套医疗器械。公司业绩在经历2022年首轮胰岛素集采的短期承压后,于2023年实现扭亏为盈,归母净利润达到3.40亿元,营业收入26.08亿元,同比增长52.31%。2024年前三季度,公司营收22.45亿元,同比增长17.81%,归母净利润5.07亿元,同比增长90.36%,主要得益于胰岛素集采专项接续中制剂产品价格的上涨。

在费用控制方面,2022年公司为应对集采后的市场新态势,销售费用率一度升至63.46%,销售人员数量从1170人扩展至2067人,以深化专业学术推广。2023-2024年前三季度,公司三费保持稳定,销售费用率平均为36.65%,管理费用率平均7.94%,研发费用率平均18.59%。毛利率在2022年受集采降价影响后,于2024年前三季度回升至75.36%;净利率也从2022年的-25.67%提升至2024年前三季度的22.60%。公司主要营业收入来自生物制品板块,近四年平均占比92.88%。此外,公司于2024年2月发布股权激励计划,设定2024-2026年净利润目标分别为不低于6亿元、11亿元和14.3亿元(剔除股权激励成本摊销影响),彰显了对未来业绩增长的信心。

集采续约成果显著:市场份额与价格双提升

在胰岛素集采续约中,甘李药业实现了量价齐升,国产替代步伐加速。公司在续约首年(2024年5月开始实施)的采购需求量为4177万支,较上次集采首年增加2513万支,增长率高达151%。其中,三代胰岛素增长尤为明显:餐时胰岛素类似物2024年需求量为3869万支,较首次集采需求量增长50.7%;基础胰岛素类似物需求量为5663万支,增长53.6%;预混胰岛素类似物需求量为7295万支,增长19.6%。这表明公司市场份额逐步提升。

代际升级趋势明显,本次集采首年采购需求量中,三代胰岛素采购需求量达1.68亿支,占整体需求量的70%,较上次集采增长36%;二代胰岛素占比30%,较上次减少12%,显示出糖尿病患者用药结构向三代胰岛素快速升级。价格方面,公司六款胰岛素产品较上一次集采中选价格均有提升,平均涨幅达30.9%,其中人胰岛素涨幅44.8%,门冬胰岛素涨幅29.6%,赖脯胰岛素涨幅48.2%,甘精胰岛素涨幅34.1%,门冬30预混胰岛素涨幅5.5%,赖脯25R预混胰岛素涨幅23.1%。公司全品数量已达行业第二,仅次于诺和诺德,采购组需求量占比从8%上升至17%,而诺和诺德从49%下降至35%,进一步印证了国产替代的加速。借助上次集采,公司新准入医疗机构近万家,截至2023年末已覆盖3.7万家医疗机构;集采续约后再次新准入近2000家,市场覆盖进一步扩增。

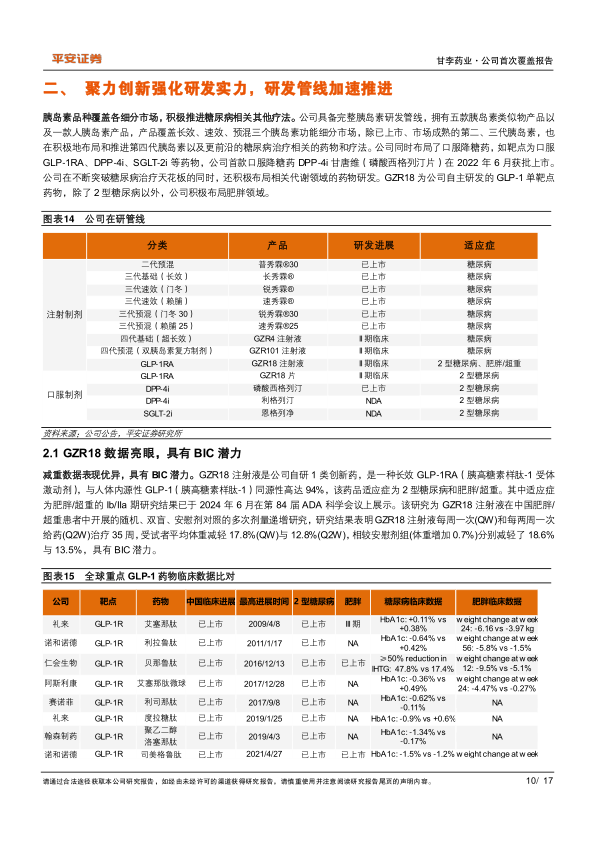

创新研发驱动:管线加速推进与全球化布局

创新药物研发突破与市场潜力

甘李药业持续聚焦内分泌市场,除已上市的胰岛素产品外,还积极布局口服降糖药物和长效胰岛素,并拓展减肥等相关领域。公司自主研发的1类新药GLP-1受体激动剂双周制剂GZR18取得了积极的临床进展。在肥胖成人群体中,其IIb期临床试验显示每两周给药一次可减重17.29%(治疗30周),相较同类药品相似给药周期的III期临床试验结果,GZR18的减重效果超过了司美格鲁肽和替尔泊肽,有望成为同类最优(BIC)药物。此外,公司的胰岛素周制剂GZR4研发进度已进入临床III期,处于国产第一、全球第三的领先地位。GZR4通过减少注射次数(每年可减少300余次),有望大幅改善胰岛素患者依从性,开启降糖治疗新篇章。公司还布局了口服降糖药,如DPP-4i甘唐维(磷酸西格列汀片)已于2022年6月获批上市,利格列汀和恩格列净也已进入NDA阶段。

全球市场拓展与海外商业化进展

全球胰岛素市场广阔且持续增长,为甘李药业提供了巨大的发展潜力。由于生活方式改变、肥胖率上升及遗传因素,全球糖尿病患病率不断攀升,刺激了胰岛素需求。根据诺和诺德2024年年报,全球胰岛素市场规模达264亿美元(不包括人胰岛素),其中长效胰岛素市场规模150亿美元,速效胰岛素93亿美元,预混胰岛素22.5亿美元,人胰岛素25.5亿美元。2021年11月至2024年11月,全球胰岛素市场规模增速为3%。

公司积极布局全球胰岛素版图,海外商业化进度行业领先。在欧美市场,公司与山德士合作,负责药物开发和供货。2023年,甘精胰岛素注射液、赖脯胰岛素注射液和门冬胰岛素注射液的上市许可申请陆续获得EMA正式受理。2024年5月,公司通过了EMA上市批准前GMP检查,这是国产胰岛素类似物注射液首次通过EMA的GMP检查,标志着公司生产设施符合欧盟GMP法规要求,具备欧盟商业化生产条件。在美国市场,三款生物类似药的上市申请已获FDA受理,公司已收到FDA初步反馈并正在进行相关完善和整改。在新兴市场,公司也取得了显著进展,2023年海外收入达2.27亿元,同比增长13.31%。在拉美地区,公司以MAH身份进入玻利维亚、墨西哥市场,提升了自主销售能力;在亚太地区,门冬胰岛素30注射液在孟加拉上市;在中东北非地区,实现了多个国家签约并启动产品注册准入工作,完成了主要新兴市场重点区域的覆盖。

盈利预测与估值:业绩持续增长与投资评级

盈利预测假设与业务拆分

基于对公司主营业务的分析,平安证券研究所对甘李药业的盈利进行了预测。在生物制品板块,考虑到胰岛素集采续约带来的量价齐升(平均价格涨幅30.9%,需求量增长151%),预计2024/2025/2026年营业收入增速分别为26%/31%/25%。医疗器械板块将随着胰岛素制剂在新兴市场的销售而逐渐放量,预计同期营收增速分别为30%/32%/34%。特许经营权收入方面,随着欧洲EMA GMP检查通过以及美国FDA整改后产品有望获批,预计同期营收增速分别为20%/23%/26%。综合以上假设,预计公司2024-2026年总营业收入将分别达到32.85亿元、42.89亿元和53.86亿元,同比增长25.96%、30.56%和25.57%。

在期间费用率方面,预计销售费用率将因集采后院内推广力度降低而呈下降趋势,2024-2026年分别为32.00%、26.00%和25.00%。管理费用率将伴随规模效应呈现下降趋势,预计同期分别为6.80%、6.00%和5.50%。研发费用率虽然因管线产品进入临床III期而研发投入增加,但由于营业收入大幅增长,预计同期分别为17.60%、17.70%和17.80%。在这些假设下,预计公司2024-2026年归母净利润将分别达到6.52亿元、11.50亿元和14.97亿元,同比分别增长91.79%、76.29%和30.20%。

相对估值与“推荐”评级

平安证券研究所首次覆盖甘李药业,并给予“推荐”评级。公司作为国内胰岛素头部企业,核心产品覆盖各类胰岛素,具备完整研发管线。通过选取A股上市的主营胰岛素及其他生物制品的可比公司(通化东宝、凯因科技、特宝生物、科兴制药、康辰药业)进行估值比较,可比公司2025年PE均值为32倍。而甘李药业2025年PE估值为23倍,低于可比公司均值。预计公司2024-2026年归母净利润分别为6.52/11.50/14.97亿元,对应PE分别为40/23/17倍。

给予“推荐”评级的理由在于:公司在胰岛素续约中实现量价齐升,国内胰岛素市场份额有望进一步抢占,国产替代步伐加速,主营业务增长稳健。此外,公司的在研管线快速推进,GLP-1产品GZR18具有同类最优(BIC)潜力。海外市场积极布局,欧美市场和新兴市场共同发力,有望为公司带来新的利润增长点。

风险提示

报告同时提示了多项风险,包括:1. 集采风险:胰岛素专项集采第三轮将在2027年开展,存在价格大幅下降、约定量不及预期或竞争加剧导致市场份额流失的风险。2. 行业政策风险:国内医药行业受政策严格监管,药品审评审批、医保、准入政策等存在变化的风险。3. 产品研发不及预期风险:管线内产品研发存在临床试验数据不及预期、患者招募不及预期、试验进展及随访不及预期、试验数据分析进度不及预期等风险。4. 市场竞争加剧风险:GLP-1以及痛风领域市场潜力巨大,国内外药企有多项在研产品布局,随着研发及上市申报的推进,存在市场竞争加剧,进而导致销售不及预期的风险。5. 产能释放销量增长不能与集采降价对冲风险:公司所有胰岛素产品均在2024年胰岛素专项续约中A类中标,中标价相对较低,存在产能释放带来的销量增长无法完全对冲集采降价影响的风险。

总结

甘李药业作为中国胰岛素市场的领军企业,在2024年胰岛素集采续约中实现了显著的量价齐升,市场份额大幅提升,加速了国产替代进程。公司主营业务增长稳健,2024年前三季度归母净利润同比增长90.36%,显示出强大的盈利恢复能力。在创新研发方面,公司不仅拥有完整的胰岛素产品管线,更在GLP-1受体激动剂GZR18和胰岛素周制剂GZR4等前沿领域取得突破性进展,其中GZR18展现出同类最优的减重潜力,GZR4则有望显著改善患者依从性。

同时,甘李药业积极拓展全球市场,通过EMA GMP检查,为产品进入欧洲市场奠定基础,并与山德士合作布局欧美市场,在新兴市场也取得了实质性进展,海外业务有望成为公司新的成长引擎。尽管面临集采、政策、研发和市场竞争等多重风险,但公司凭借其核心竞争力、创新能力和全球化战略,预计未来业绩将持续高速增长。平安证券研究所首次覆盖给予“推荐”评级,认为公司估值低于可比公司均值,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用