安琪酵母(600298)

事件:公司发布2024年年报,24年实现营业收入152.0亿元,同比+11.9%;实现归母净利润13.2亿元,同比+4.1%;实现扣非净利润11.7亿元,同比+5.9%。单季度看,24Q4实现营业收入42.8亿元,同比+9.0%;实现归母净利润3.7亿元,同比+3.7%;实现扣非净利润3.3亿元,同比+12.0%。

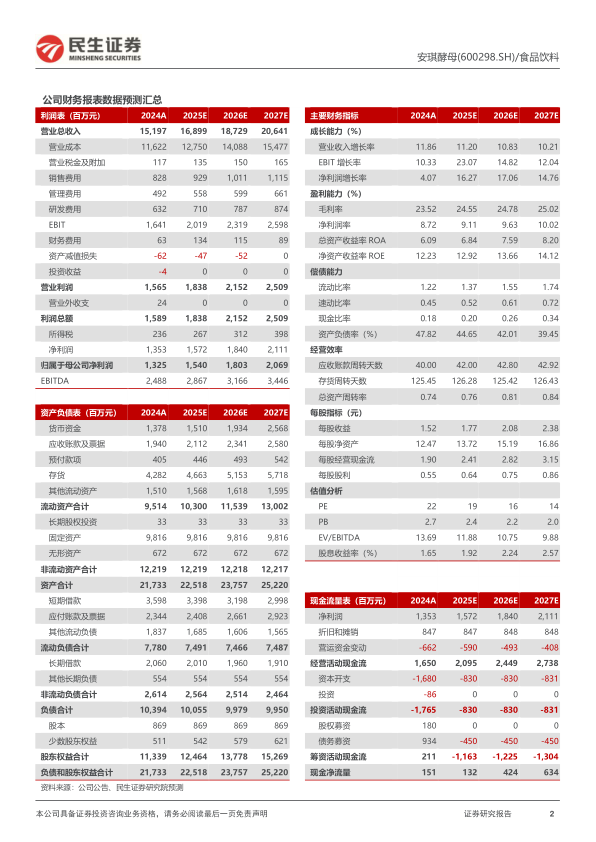

酵母主业增长稳健,制糖业务逐步剥离。分产品看,24年酵母及深加工/制糖/包装/食品原料/其他分别实现收入108.5/12.7/4.1/14.4/11.7亿元,同比+14.2%/-26.1%/-2.8%/+31.7%/+42.1%,公司酵母主业增长稳健,制糖业务逐步剥离,24年耐冷冻干酵母、传统白酒酒曲、酵母培养物等新品已完成开发并上市。分区域看,24年国内/国外分别实现收入94.2/57.1亿元,同比+7.5%/19.4%,海外需求持续旺盛、高增延续;截至24年末国内经销商17992家,较年初净增1006家;国外经销商6028家,较年初净增661家。分渠道看,24年线下/线上分别实现收入10.6/4.6亿元,同比+15.6%/3.5%

糖蜜成本回落毛利改善,24Q4扣非净利率同比+0.2pcts。24年/24Q4公司毛利率分别为23.5%/24.2%,同比-0.7/+1.1pcts,Q4毛利率同比改善预计主因新采购季的低价糖蜜使用释放成本红利。费用端,24Q4销售费用率5.8%,同比+0.8pcts;管理费用率3.1%,同比+0.09pcts;研发费用率4.6%,同比+0.2pcts;财务费用率0.4%,同比+0.2pcts,期间费用有所提升。24Q4实现归母净利率8.7%,同比-0.4pcts;Q4非流动资产处置损失增加,剔除看实现扣非净利率7.7%,同比+0.2pcts。

25年锚定收入10%+增速目标,成本回落利润弹性有望释放。2025年公司计划营业收入较上年度增长10%以上,锚定“全球第一酵母企业、国际一流生物技术公司”战略目标,围绕稳增长、上销量、增利润、拓新品的目标要求,坚持高质量发展为主线,实现结构性增长。展望看,伴随酵母主业需求改善、YE渗透率持续提升、多元产品贡献营收增量,海外需求旺盛、新产能有序投放;利润端,新采购季原料价格下降、海外糖蜜价格低位、海运费高位回落、折旧摊销压力缓解,看好后续利润弹性释放。

投资建议:我们预计2025-2027年公司营业收入分别为169.0/187.3/206.4亿元,同比+11.2%/10.8%/10.2%;归母净利润分别为15.4/18.0/20.7亿元,同比+16.3%/17.1%/14.8%,当前股价对应当前股价对P/E分别为19/16/14x维持“推荐“评级。

风险提示:海外拓展不及预期,下游需求恢复不及预期,汇率波动风险,行业竞争加剧,食品安全风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用