洁特生物(688026)

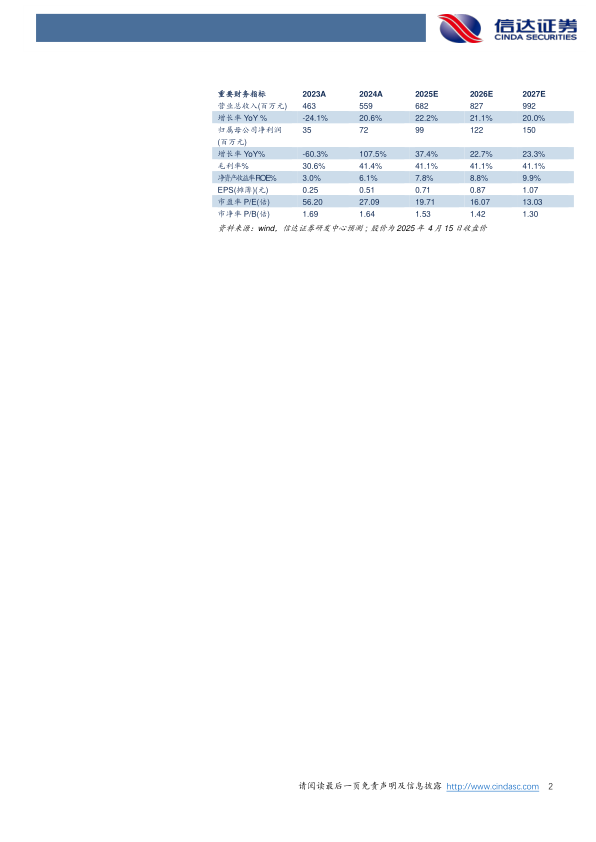

事件:公司发布2024年年报,2024年实现营业收入5.59亿元(yoy+20.63%),归母净利润0.72亿元(yoy+107.51%),扣非归母净利润0.68亿元(yoy+113.15%),经营活动产生的现金流量净额0.54亿元(yoy-59.98%)。其中2024Q4实现营业收入1.68亿元(yoy+25.77%),归母净利润0.22亿元(yoy+5.79%)。

点评:

收入重回快速增长轨道,海外自主品牌推广成效凸显。得益于生命科学制品业务的全面增长,公司2024年实现营业收入5.59亿元(yoy+20.63%),其中随着细胞培养产品的市场需求稳定增长,叠加公司产品竞争力持续提升,生物培养类业务实现收入1.72亿元(yoy+9.08%),液体处理类业务随着公司移液管、离心管等产品性能持续提升,市场份额不断扩大,实现收入3.37亿元(yoy+22.64%),仪器设备及其他类产品实现收入0.23亿元(yoy+28.27%)。分区域来看,公司2024年境外实现收入3.51亿元(yoy+23.50%),其中随着公司海外自主品牌推广战略落地,公司在欧洲、南美、东南亚等区域市场的自主品牌渗透率显著提升,海外自主品牌收入同比增加46.07%,在境外收入占比达18.89%(yoy+2.92pp),境内收入为1.80亿元(yoy+8.85%),我们认为随着公司在工业客户中的认可度提升、科研客户国产替代进程加速,国内收入增长有望加速。

毛利率提升,盈利能力恢复,高端化+全球化战略深化成长潜力。2024年公司销售毛利率为41.41%(yoy+10.79pp),主要是因为产品销售价格稳定、原材料及包辅材采购成本降低、自动化设备投入增加生产效率提升以及收入增加带来的规模化效应,销售费用率为6.15%(yoy-0.37pp),管理费用率为8.13%(yoy+2.05pp),研发费用率为4.70%(yoy-1.46%),销售净利率为13.06%(yoy+5.48pp),盈利能力逐步恢复。从未来发展来看,公司在生命科学制品领域有较扎实的技术和市场积累,近年来加速推动了储液袋、细胞培养袋、超滤膜等高端产品研发,并在海外搭建了多个本地化团队,提升品牌认知度,高端化+全球化战略的落地,有望不断提升公司成长潜力。

盈利预测:我们预计公司2025-2027年营业收入分别为6.82、8.27、9.92亿元,同比增速分别为22.2%、21.1%、20.0%,实现归母净利润为0.99、1.22、1.50亿元,同比分别增长37.4%、22.7%、23.3%,对应2025年4月15日收盘价,PE分别为20、16、13倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用