开立医疗(300633)

事件:公司发布2024年年报,2024年实现营业收入20.14亿元(yoy-5.02%),归母净利润1.42亿元(yoy-68.67%),扣非归母净利润1.10亿元(yoy-75.07%),经营活动产生的现金流量净额3.07亿元(yoy-37.35%)。其中2024Q4实现营业收入6.16亿元(yoy-5.63%),归母净利润0.33亿元(yoy-75.03%)。

点评:

国外业务稳步发展,国内招采活动减少,收入短期承压。公司2024年营业收入略有下滑,分区域看,得益于国外营销网络拓展和新产品推广,国外市场在高基数压力下仍实现收入9.70亿元(yoy+3.27%),保持稳健发展,而国内市场受医疗整顿政策影响,招采活动减少,叠加设备更新迭代进度不及预期,实现收入10.44亿元(yoy-11.62%)。分业务来看,彩超业务实现收入11.83亿元(yoy-3.26%),占总营收的58.75%;内窥镜及镜下治疗器具业务收入7.95亿元(yoy-6.44%),占比39.50%,我们认为随着国内招采活动恢复,公司高端产品如S80、HD-580等陆续放量,彩超和内镜业务均有望回归增长轨道。

设备集采短期影响毛利率水平,新品放量有望提振盈利能力。2024年公司销售毛利率63.78%(yoy-5.63pp),我们认为下降的原因:①会计政策变更使得原计入销售费用的质保费等计入成本端;②国内收入占比下降,另外,医疗设备县域集采项目增多,导致价格承压。从费用端来看,因微创外科和心内业务尚处于发展早期,公司加大市场推广投入,销售费用率上升5.42pp至28.45%,管理费用率6.81%(yoy+0.76pp),管控良好;研发费用率23.48%(yoy+5.36pp),较高的研发投入为公司完善了产品矩阵,超声、内镜产品在高端化取得突破,2024年公司正式推出了高端全身机器S80及高端妇产机P80,上市了内窥镜HD580系统,微创和心内产品系列不断丰富。我们认为未来随着新一代高端产品发力,公司业绩有望实现回暖,竞争力和盈利能力均有望提升。

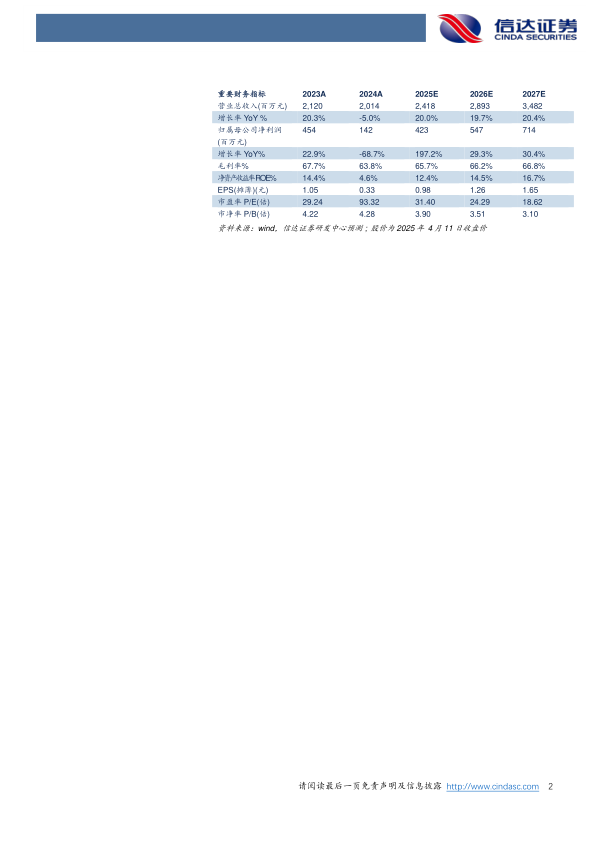

盈利预测:我们预计公司2025-2027年营业收入分别为24.18、28.93、34.82亿元,同比增速分别为20.0%、19.7%、20.4%,实现归母净利润为4.23、5.47、7.14亿元,同比分别增长197.2%、29.3%、30.4%,对应2025年4月11日收盘价,PE分别为31、24、19倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用