开立医疗(300633)

2024年利润承压,招采恢复有望助力业绩快速回升,维持“买入”评级公司

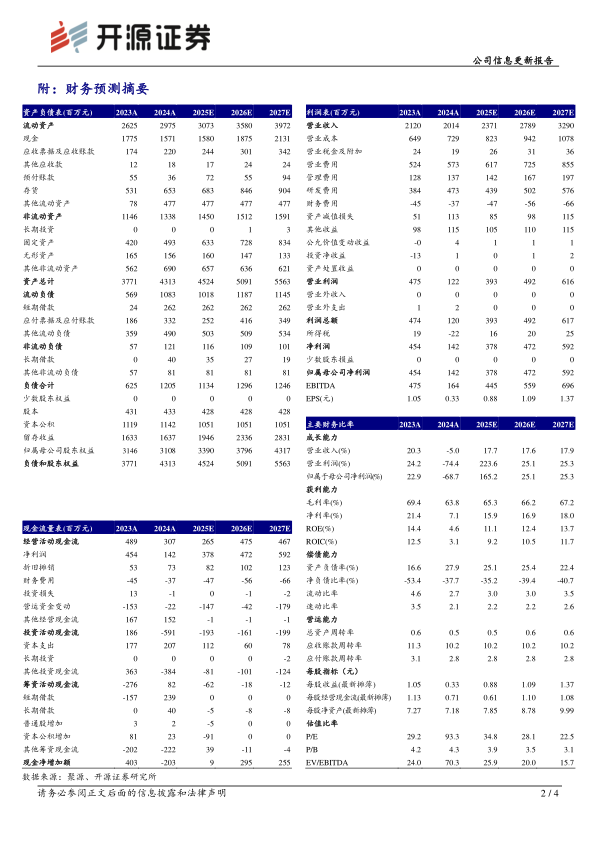

2024年实现营收20.14亿元(yoy-5.02%),归母净利润1.42亿元(yoy-68.67%),扣非净利润1.1亿元(yoy-75.07%),主营业务毛利率63.78%(-5.63pct),净利率7.07%(-14.36pct)。分费用,销售费用率28.45%(+3.72pct),管理费用率6.81%(+0.76pct),研发费用率23.48%(+5.36pct),由于招采活动减少,收入有所下滑,利润承压主要系行业竞争加剧和集采影响,同时公司保持高强度战略投入,管理和研发费用率上升。分产品,彩超收入11.83亿元(yoy-3.26%),毛利率61.81%(-4.07pct);内窥镜及镜下治疗器具收入7.95亿(yoy-6.44%),毛利率66.59%(-6.56pct)。考虑到医疗反腐力度和招采恢复节奏存在不确定性,我们下调2025-2026年并新增2027年的盈利预测,预计归母净利润分别为3.78/4.72/5.92亿元(原值为7.32/9.28亿元),EPS分别为0.88/1.09/1.37元,当前股价对应PE分别为34.8/28.1/22.5倍,但2025年招采有望恢复,凭借公司产品线优势及市场渠道扩展,国内市场有望放量,海外市场持续发力,因此维持“买入”评级。

研发创新丰富产品管线,软镜+超声业务双轮驱动释放更大业绩潜力

公司相继推出支气管镜、环/凸阵超声内镜、十二指肠镜、光学放大镜、刚度可调镜以及细镜,补足了公司内镜产品种类和功能方面的短板,产品竞争力大幅提升;公司新一代超高端彩超平台S80/P80系列正式推向市场,全面完善全身介入及妇产解决方案,搭载第五代人工智能(AI)产前超声筛查技术凤眼S-Fetus5.0完成临床验证,并取得国内首张产科人工智能注册证,提升了高端超声妇产领域的竞争力和技术优势。2024年推出的高端便携X11和E11系列,填补了公司高端便携的空白,整体性能及临床评价处于领先地位。

国内高端市场加速渗透,海外本地化深耕助力新品拓围

国内收入10.44亿(yoy-11.62%),彩超系统产品销售结构逐渐优化,加快渗透到三级医院等高端市场;软镜业务正积极开展学术活动并不断开拓国内外市场,有望保持超速增长;4K/4K荧光硬镜和微创外科配套产品、血管内超声和兽用超声等重磅产品有望未来成为公司新的业绩增长动能。海外收入9.7亿(yoy+3.27%),通过本地化深耕和学术赋能,实现多维度的业务突破与市场拓展,2024年V-readerTM血管内超声诊断设备和SonoSoundTM一次性血管内超声(IVUS)导管获得欧盟MDR认证,有望成为新的业绩增长点。

风险提示:产品推广不及预期;原材料出现减值;集采政策影响毛利率。

微信扫一扫-立即使用

微信扫一扫-立即使用