昊帆生物(301393)

事件:2025年4月10日,公司发布2024年年度报告。2024年公司实现营业收入4.52亿元,同比增长16.22%;实现归母净利润1.34亿元,同比增长35.44%;实现扣非归母净利润1.16亿元,同比增长23.79%。单季度来看,2024年Q4公司实现营业收入1.24亿元,同比增长45.28%;实现归母净利润0.38亿元,同比增长87.89%;实现扣非归母净利润0.32亿元,同比增长49.50%。

点评:

主业多肽合成试剂稳健增长,海外贡献业绩弹性。

1)分产品来看:2024年多肽合成试剂销售金额为3.54亿元,同比增长17.42%,通用型分子砌块销售金额为0.58亿元,同比下降22.02%,蛋白质试剂销售金额为0.25亿元,同比增长161.81%,脂质体与脂质纳米粒药用试剂等新产品销售金额为0.15亿元,同比增长332.23%。

2)分区域来看:2024年公司内销金额为2.88亿元,占比63.74%,同比增长9.90%;公司外销金额为1.64亿元,占比36.26%,同比增长29.30%。外销业务中,公司销往亚洲、欧洲、美洲的销售收入占公司营业收入总额的比例分别为22.13%、10.04%、4.09%。

3)从毛利率来看:2024年,公司综合毛利率为40.28%,同比提升1.73pct。其中,多肽合成试剂毛利率为41.55%,同比提升3.04pct,通用型分子砌块毛利率为35.90%,同比下降2.45pct。公司内销业务毛利率为37.73%,同比下降1.19pct,国内市场竞争激烈;外销业务毛利率为44.77%,同比上升6.97pct,外销业务展现向好迹象。

我们认为,2024年公司主业多肽合成试剂实现稳健增长,蛋白质试剂和脂质体与脂质纳米粒药用试剂等新产品初具规模;2024年海外市场收入增速更快且毛利率更高,是公司业绩弹性的主要来源;公司海外业务主要面向亚洲和欧洲市场,美洲市场敞口小,关税风险相对可控。

产品储备和客户资源构建护城河,自建产能持续投放。

1)从产品储备来看:经过20多年的积累,公司已形成以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。多肽合成试剂方面,公司拥有160余种结构新颖、质量优异的多肽合成试剂产品;通用型分子砌块方面,公司围绕客户需求开发60余类通用型分子砌块产品,细分产品超过800种;蛋白质试剂方面,公司现有蛋白质交联剂细分产品70余种。

2)从客户资源来看:公司覆盖国内外1,900余家医药研发与生产企业、CRO、CDMO公司,2024年CDMO类客户采购持续增加,同时下游多肽类药物销售持续增长,公司销售给合全药业、凯莱英、翰宇药业、诺泰生物、圣诺生物、Luxembourg、Bachem、Lonza、Biocon、PolyPeptide、SUN的产品约为2亿元,占公司销售收入比例40%以上。

3)从产能分布来看:公司自有生产基地安徽昊帆一期350吨项目已于2022年8月正式投产;安徽昊帆年产1,002吨多肽试剂及医药中间体建设项目于2025年1月取得生产许可证;淮安昊帆生产基地建设项目2025年主要进行建筑工程施工,预计2026年上半年可以安装生产设备;随着安徽昊帆、淮安昊帆自产产能的建成及投产,以及其他生产基地的规划,公司将逐步实现自主生产。

我们认为,公司在多肽合成试剂领域具备行业领先地位,考虑到以多肽类药物为代表的下游需求持续旺盛,公司有望保持高景气度。产品储备齐全,客户资源丰富,是公司深耕该领域构建的护城河,随着自建产能陆续投放,有望带动业绩不断稳健增长。

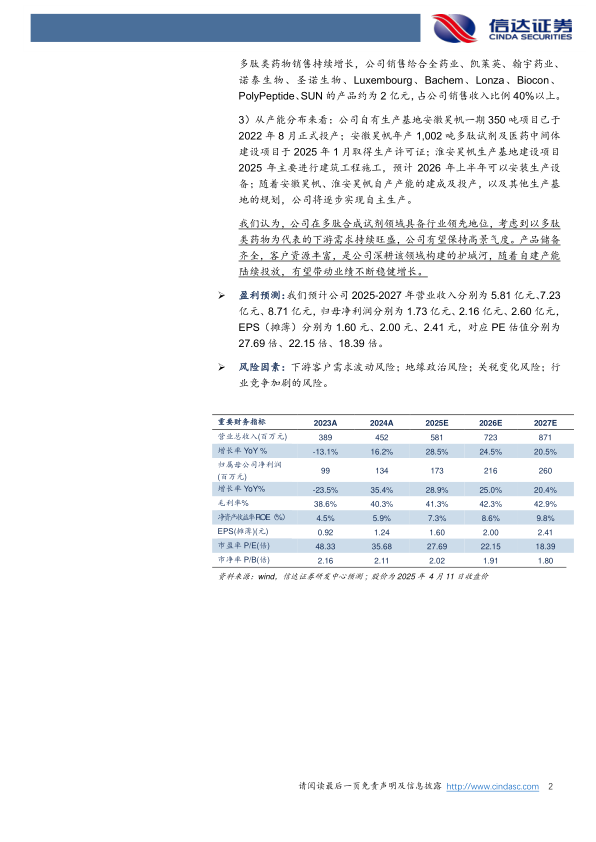

盈利预测:我们预计公司2025-2027年营业收入分别为5.81亿元、7.23亿元、8.71亿元,归母净利润分别为1.73亿元、2.16亿元、2.60亿元,EPS(摊薄)分别为1.60元、2.00元、2.41元,对应PE估值分别为27.69倍、22.15倍、18.39倍。

风险因素:下游客户需求波动风险;地缘政治风险;关税变化风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用