同仁堂(600085)

投资要点

事件:2024年,公司实现营收186.0亿元,同比+4.1%;实现归母净利润15.3亿元,同比-8.5%;实现扣非归母净利润14.8亿元,同比-10.6%。

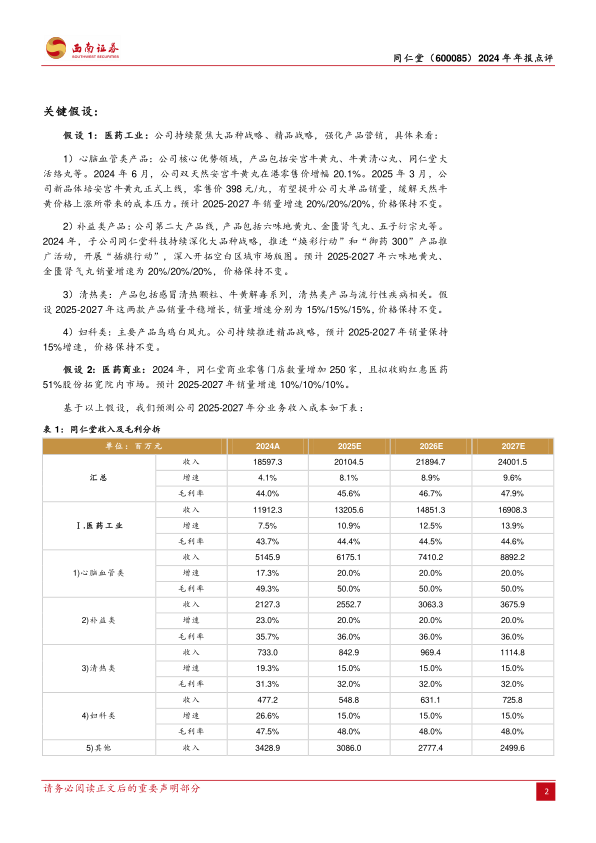

精品战略持续推进,提价放量成果显著。营收端,2024年公司营收186.0亿元(+4.1%),得益于公司大力推进营销改革、积极开拓市场。具体来看,医药商业营收112.3亿元(+9.6%),医药工业营收119.1亿元(+7.5%)。从细分领域看,心脑血管/补益/清热/妇科类分别实现营收51.5/21.3/7.3/4.8亿元,同比+17.3%/+23.0%/+19.3%/+26.6%。公司持续深化精品战略,前五名系列产品(安宫牛黄、牛黄清心、乌鸡白凤、六味地黄、金匮肾气)营收56.1亿元(+13.2%),得益于安宫牛黄丸提价策略以及乌鸡白凤系列产品销量增加。2024年6月,公司双天然安宫牛黄丸在港零售价增幅20.1%;2024年,公司乌鸡白凤系列产品销量+34.2%。毛利端,2024年公司实现毛利率44.0%(-3.3pp),前五名系列产品实现毛利率47.6%(-7.3pp),主要系天然牛黄等中药材价格上涨导致产品成本增加。2025年3月,公司新品体培安宫牛黄丸正式上线,零售价398元/丸,有望提升公司大单品销量,缓解天然牛黄价格上涨所带来的成本压力。2024年,公司销售费用率/管理费用率/研发费用率/财务费用率分别为19.3%/7.9%/1.4%/0.03%,同比+0.1pp/-0.6pp/-0.1pp/0.6pp,基本保持不变。

母公司业绩增长强劲,收购红惠医药拓商业院内市场。2024年,同仁堂母公司营收49.0亿元(+19.2%),净利润13.9亿元(+11.6%),主要得益于精品战略推广。子公司营收增长,利润端承压。具体来看:1)同仁堂国药营收14.7亿元(+7.0%);归母净利润4.6亿元(-6.3%)。营收增加得益于安宫牛黄在港价格提升以及内地市场灵芝孢子粉销售额增加。归母净利润下降主要系原材料成本增加导致。2)同仁堂科技营收72.6亿元(+7.2%),归母净利润5.2亿元(-11.6%)。报告期内,同仁堂科技强化营销推广,销售过亿产品九个,六味地黄丸/生脉饮口服液/感冒清热颗粒/金匮肾气丸/加味逍遥系列产品销售额分别同比+10.7%/+14.9%/+17.1%/+3.5%/+5.0%。净利润下降主要系原材料价格上涨及费用增加导致。3)同仁堂商业营收106.2亿元(+2.6%),归母净利润3.9亿元(-6.3%),门店数增加250家。2024年10月,公司发布公告,同仁堂商业拟收购红惠医药51%股权,有望拓宽同仁堂系列产品院内市场。

高管换届选举落地,持续深化国企改革。2024年6月,公司完成换届选举工作,邸淑兵担任董事长,张朝华担任总经理。公司多名董监高在同仁堂科技担任重要职位,邸淑兵现任同仁堂科技董事长。2024年11月,杨利辞任同仁堂副总经理职务,并在同仁堂科技担任副总经理。2025年,同仁堂科技将持续深化改革,以“保产值、控成本、调结构、降库存”为生产目标,持续优化生产流程。

盈利预测与投资建议:考虑到公司持续推进精品战略,提价放量持续推进。预计2025-2027年归母利润分别为17.3亿元、20.3亿元和23.8亿元,对应PE分别为29倍、25倍和21倍,建议保持关注。

风险提示:产品放量或不及预期,库存清理节奏或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用