我武生物(300357)

2021年业绩符合预期,2022Q1业绩超预期。2021年实现营收8.08亿元,同比增长26.95%,归母净利润为3.38亿元,同比增长21.38%,扣非归母净利润为3.16亿元,同比增长20.78%,经营活动现金流净额3.61亿元,同比增长40.73%。

2021Q4收入1.88亿元,同比增长29.5%,归母净利润为0.63亿元,同比增长28.55%,扣非归母净利润为0.57亿元,同比增长34.23%。2022Q1实现收入1.98亿元,同比增长20%,归母净利润为0.92亿元,同比增长30.21%,扣非归母净利润为0.77亿元,同比增长27.68%。

粉尘螨滴剂强劲复苏,黄花蒿粉滴剂实现商业化销售。2021年粉尘螨滴剂销售收入为7.96亿元,同比增长26.15%,毛利率为96.09%,维持在较高水平,销售量为916万支,同比增长27.27%,公司预计2021年全年新患增速在30%以上。黄花蒿粉滴剂于2021年初获得生产批件,到年底基本完成全国招标挂网,2021年实现收入367万元。2021年点刺试剂盒实现收入478万元,同比增长98.34%,实现销售量1.38万支,同比增长33.41%。

盈利能力强劲,毛利率维持在95%以上。2021年公司整体毛利率达到95.74%,其中粉尘螨滴剂毛利率96.09%,黄花蒿粉滴剂毛利率高于粉尘螨滴剂,点刺试剂盒毛利率预计在90%附近。2021年公司净利率为40.4%,2022Q1公司的净利率为45.03%,出现进一步提高。2022Q1公司的销售费用率、管理费用率、财务费用率分别为33.94%、19.1%、-2.87%,同比变动-3.18pct、-0.15pct、0.21pct。

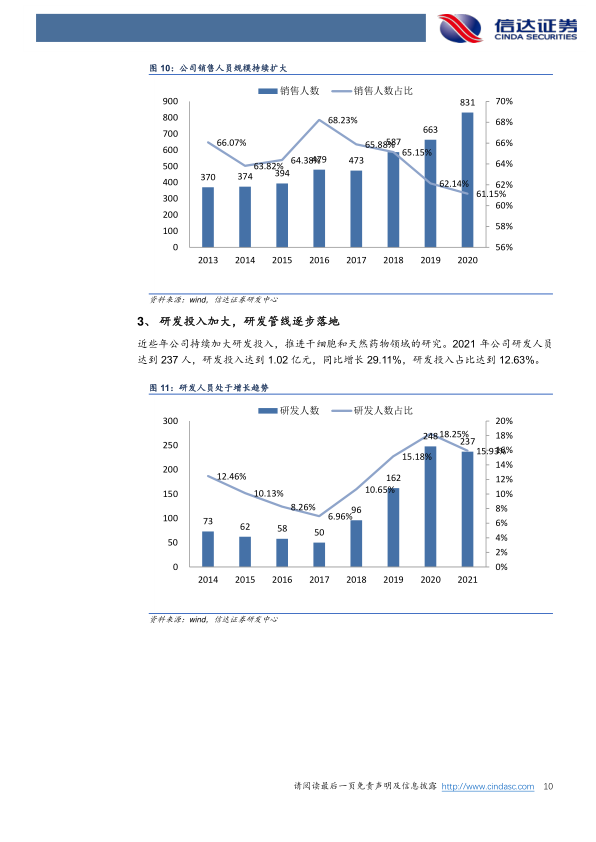

研发投入加大,研发管线持续兑现。2021年公司研发投入1.02亿元,同比增长29.11%,研发投入占比12.63%,其中干细胞研发投入0.51亿元,天然药物研发投入0.11亿元。2022Q1研发费用为0.27亿元,同比增长33.25%。公司的黄花蒿粉滴剂儿童适应症的药品补充申请获得正式受理,黄花蒿粉滴剂儿童鼻炎适应症获得III期临床试验总结报告,用于过敏原皮肤点刺试验的“黄花蒿花粉点刺液”、“白桦花粉点刺液”、“变应原皮肤点刺试验对照液”、“葎草花粉点刺液”的上市申请均获得正式受理。我武干细胞开发的人毛囊间充质干细胞治疗药物取得中国食品药品检定研究院的质量复核检验报告,检验结果合格。已启动该药物的备案临床研究的正式申报工作。联营公司凯屹医药的吸入用苦丁皂苷A溶液正在开展临床试验。

盈利预测与投资评级:预计公司2022-2024年实现收入10.26、13.18、16.92亿元,同比增长27%、28.4%、28.4%,归母净利润分别为4.15、5.35、6.89亿元,同比增长22.9%、28.8%、28.8%,对应PE分别为40.35、31.31、24.31倍,考虑公司粉尘螨滴剂处于放量期,黄花蒿粉滴剂处于学术推广阶段,首次覆盖,给予买入评级。

股价催化剂:粉尘螨滴剂新患增速达到30%以上;黄花蒿粉滴剂销售超预期。

风险因素:招标降价的风险、产品毛利率高业绩持续增长存在一定风险、主导产品集中的风险、新药开发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用