我武生物(300357)

事件:近日,公司发布 2022 半年报,2022H1 公司实现收入 3.89 亿元,同比增长 11.88%,归母净利润 1.81 亿元,同比增长 22.92%,扣非归母净利润 1.54 亿元,同比增长 15.98%,经营活动现金流净额 1.66 亿元,同比增长 17.33%。

点评:

2022Q2 业绩受疫情影响有所波动。2022Q2 公司实现收入 1.91 亿元,同比增长 4.57%,归母净利润 0.89 亿元,同比增长 16.24%,扣非归母净利润 0.77 亿元,同比增长 6.31%, Q2 业绩增速趋缓主要受各地疫情反复影响。2022 上半年,粉尘螨滴剂实现收入 3.82 亿元,同比增长11.19%,黄花蒿粉滴剂实现收入 386 万元。分区域划分,上半年华东地区实现收入 1.33 亿元,同比增长 20.72%,华南地区 1.23 亿元,同比增长 0.67%,华中地区 0.68 亿元,同比增长 7.59%,其他地区 0.65亿元,同比增长 24.78%。

盈利能力强劲,销售费用率有所下降。2022 上半年,公司毛利率为95.75%,净利率为 45.32%,分别同比变动 0.09pct、4.44pct,粉尘螨滴剂毛利率为 95.87%, 同比变动-0.05pct。上半年公司销售费用率、管理费用率、财务费用率分别为 34.59%、17.77%、-3.03%,同比变动-1.81pct、0.28pct、0.22pct。

研发投入持续加大,研发项目顺利推进。 2022 上半年公司研发投入 0.54亿元, 同比增长 20.02%,研发投入占比 13.88%,其中干细胞研发投入0.24 亿元,天然药物研发投入 0.05 亿元。公司及子公司拥有研发技术人员超过 200 人,拥有丰富的技术和项目管理经验,同时还培养了大量的储备人才。黄花蒿粉滴剂儿童适应症处于技术审评阶段, 黄花蒿花粉点刺液、白桦花粉点刺液、葎草花粉点刺液、变应原皮肤点刺试验对照液处于补充资料阶段,悬铃木花粉点刺液、德国小蠊点刺液、猫毛皮屑点刺液、狗毛皮屑点刺液、豚草花粉点刺液、变应原皮肤点刺试验对照液处于临床 III 期阶段。联营公司凯屹医药用于支气管扩张的吸入用苦丁皂苷 A 溶液进入临床 I 期。

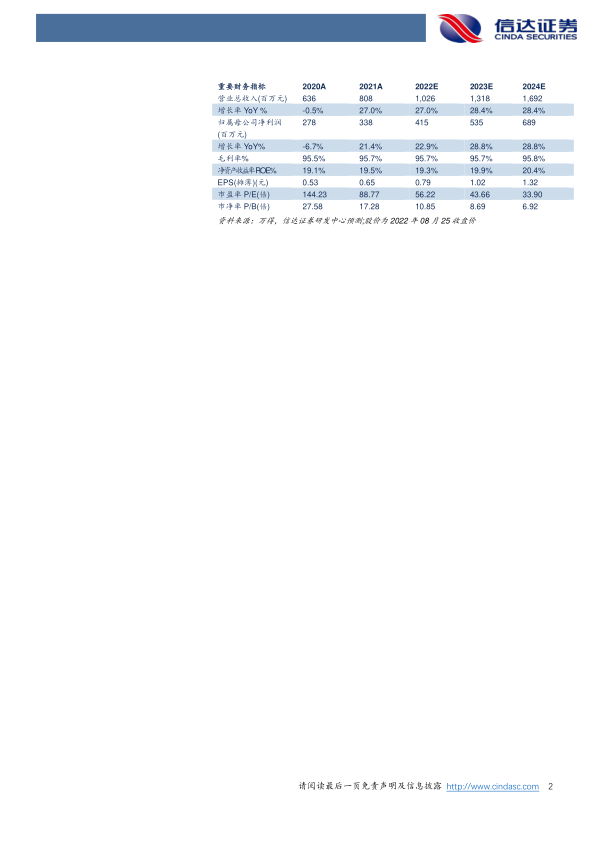

盈利预测与投资评级: 预计公司 2022-2024 年实现收入 10.26、 13.18、16.92 亿元,同比增长 27%、 28.4%、 28.4%,归母净利润分别为 4.15、5.35、6.89 亿元,同比增长 22.9%、28.8%、28.8%,对应 PE 分别为56.22、 43.66、 33.9 倍,考虑公司粉尘螨滴剂处于放量期,黄花蒿粉滴剂处于学术推广阶段,维持“买入”评级。

风险因素: 招标降价的风险、产品毛利率高业绩持续增长存在一定风险、主导产品集中的风险、新药开发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用