我武生物(300357)

事件:近日,公司发布2022三季报,2022前三季度公司实现营收7.00亿元,同比增长12.98%,归母净利润3.27亿元,同比增长19.16%,扣非归母净利润2.93亿元,同比增长13.42%,经营活动现金流量净额2.50亿元,同比增长3.30%。

点评:

2022前三季度业绩符合预期。2022Q3公司实现营收3.11亿元,同比增长14.39%,归母净利润1.46亿元,同比增长14.82%,扣非归母净利润1.39亿元,同比增长10.71%。Q3业绩增速较高的原因为:公司产品变应原制品的销售具有一定的季节性,夏、秋两季一般为粉尘螨繁殖旺季,其引起的过敏性疾病一般在下半年多发。2022年前三季度,粉尘螨滴剂实现收入6.89亿元,黄花蒿粉滴剂实现收入629万元,其中Q3粉尘螨滴剂、黄花蒿粉滴剂分别实现收入3.07亿元、243万元。

研发投入持续加大,在研产品进展顺利。2022前三季度,公司研发投入0.76亿元,同比增长25.31%,研发投入占比10.86%,研发方向主要为过敏性疾病诊疗领域、干细胞领域、天然药物领域。

盈利能力保持强劲,费用管控得当。2022前三季度,公司综合毛利率为95.63%,公司净利率为45.55%,分别同比变动-0.26pct、+2.58pct。公司2022Q1/Q2/Q3毛利率分别为95.85%、95.65%、95.47%,净利率分别为45.03%、45.62%、45.84%,净利率环比持续提升。2022前三季度公司销售费用率、管理费用率、财务费用率分别为32.56%、4.96%、-2.53%,同比变动-0.60pct、-0.73pct、+0.18pct,2022Q1/Q2/Q3销售费用率分别为33.94%、35.27%、30.02%,管理费用率分别为5.51%、4.99%、4.59%,Q3费用率有所下降。

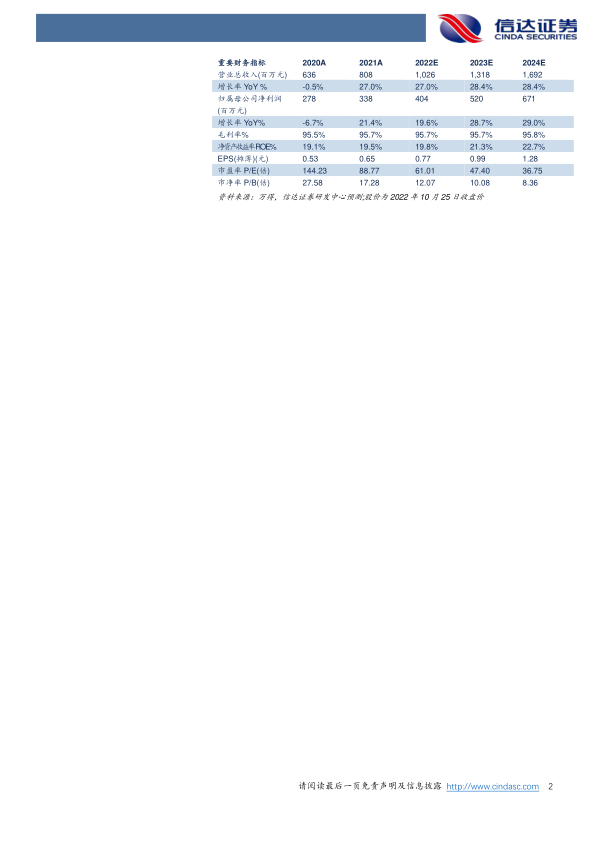

盈利预测与投资评级:我们预计公司2022-2024年实现收入10.26、13.18、16.92亿元,同比增长27%、28.4%、28.4%,归母净利润分别为4.04、5.2、6.71亿元,同比增长19.6%、28.7%、29%,对应PE分别为61.01、47.4、36.75倍,考虑公司粉尘螨滴剂处于放量期,黄花蒿粉滴剂处于学术推广阶段,维持“买入”评级。

风险因素:主导产品较为集中的风险、招标降价风险、疫情反复影响。

微信扫一扫-立即使用

微信扫一扫-立即使用