我武生物(300357)

事件:近日,公司发布2022年年报及2023年一季报,2022年公司实现营收8.96亿元,同比增长10.94%,归母净利润为3.49亿元,同比增长3.19%,扣非归母净利润为3.15亿元,同比增长-0.4%。2023Q1公司实现营收1.83亿元,同比增长-7.31%,归母净利润0.7亿元,同比增长-23.17%,扣非归母净利润为0.68亿元,同比增长-11.48%。

点评:

2023Q1公司业绩受疫情、春节等因素影响有所波动。2022Q4公司实现营收1.96亿元,同比增长4.18%,归母净利润为0.22亿元,同比增长-66%,扣非归母净利润为0.22亿元,同比增长-62.58%,主要受“尘螨合剂”与“粉尘螨滴剂特应性皮炎适应症”项目终止减值的影响,减值影响公司归母净利润0.38亿元。2023Q1公司业绩有所下滑,主要是受1月疫情、3月国内各地甲流影响。

粉尘螨滴剂维持稳健增长,华南地区业务受疫情影响较大。2022年,公司粉尘螨滴剂销售量为1010.89万支,同比增长10.36%,实现营收8.79亿元,同比增长10.44%,毛利率为95.74%,同比变动-0.33pct。黄花蒿滴剂销量为3.02万支,同比增长87.24%,实现营收830.58万元,同比增长126.17%。点刺诊断试剂盒及相关产品销量为1.52万盒,同比增长10.03%,实现营收469.18万元,同比增长-1.79%。2022年,公司华东区域贡献收入3.1亿元,同比增长18.31%,华中地区贡献收入1.68亿元,同比增长14.88%,华南地区贡献收入2.80亿元,同比增长-0.38%,受广州、深圳等地疫情影响较大。

盈利能力维持较好水平。2022年公司毛利率为95.39%,同比基本持平,净利率为37.47%,同比变动-2.93pct,主要是研发投入加大和“尘螨合剂”与“粉尘螨滴剂特应性皮炎适应症”项目终止减值影响,2023Q1公司毛利率为94.75%,同比变动-1.1pct,净利率为36.6%,同比变动-8.43pct,主要是销售费用投入加大。2022年公司销售费用率、管理费用率、财务费用率分别为34.8%、17.17%、-2.7%,同比变动-0.13pct、-0.14pct、0.04pct。

研发投入占比创新高,期待黄花蒿滴剂儿童适应症获批。2022年公司研发投入1.17亿元,同比增长14.34%,占营收的比例为13.02%,同比变动0.39pct,其中干细胞研发投入0.57亿元,天然药物研发投入0.13亿元。2022年研发投入资本化比例为9.13%,同比变动-4.69pct,2022年公司研发人员达到282人,同比增长18.99%,占比17.54%,同比变动1.61pct。黄花蒿花粉变应原舌下滴剂扩展儿童适应症、用于过敏原皮肤点刺试验的“黄花蒿花粉点刺液”、“白桦花粉点刺液”、“变应原皮肤点刺试验对照液”、“葎草花粉点刺液”等4个点刺品种项目处于CDE技术审评阶段。我武干细胞开发的人毛囊间充质干细胞治疗药物通过浙江省卫健委与浙江省药监局的审查与现场检查,顺利递交至国家卫健委。

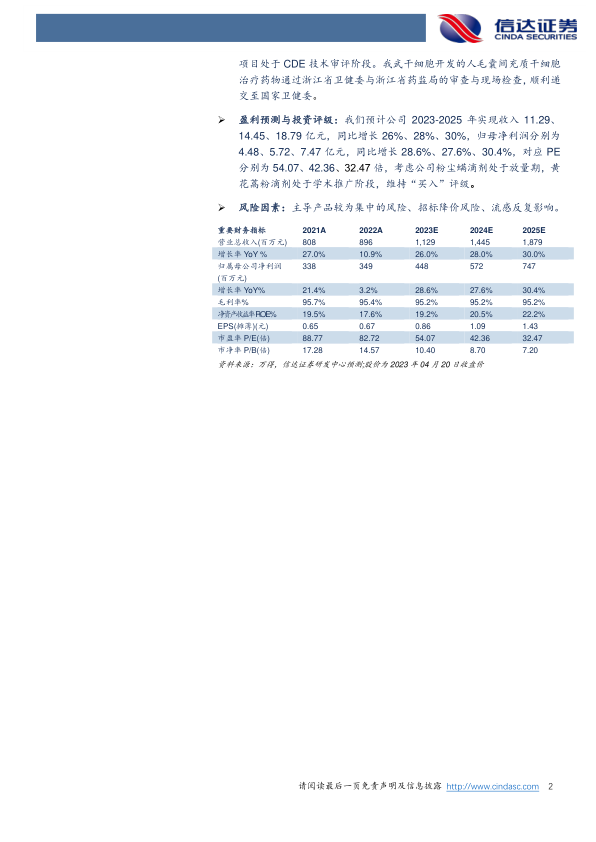

盈利预测与投资评级:我们预计公司2023-2025年实现收入11.29、14.45、18.79亿元,同比增长26%、28%、30%,归母净利润分别为4.48、5.72、7.47亿元,同比增长28.6%、27.6%、30.4%,对应PE分别为54.07、42.36、32.47倍,考虑公司粉尘螨滴剂处于放量期,黄花蒿粉滴剂处于学术推广阶段,维持“买入”评级。

风险因素:主导产品较为集中的风险、招标降价风险、流感反复影响。

微信扫一扫-立即使用

微信扫一扫-立即使用