我武生物(300357)

投资要点

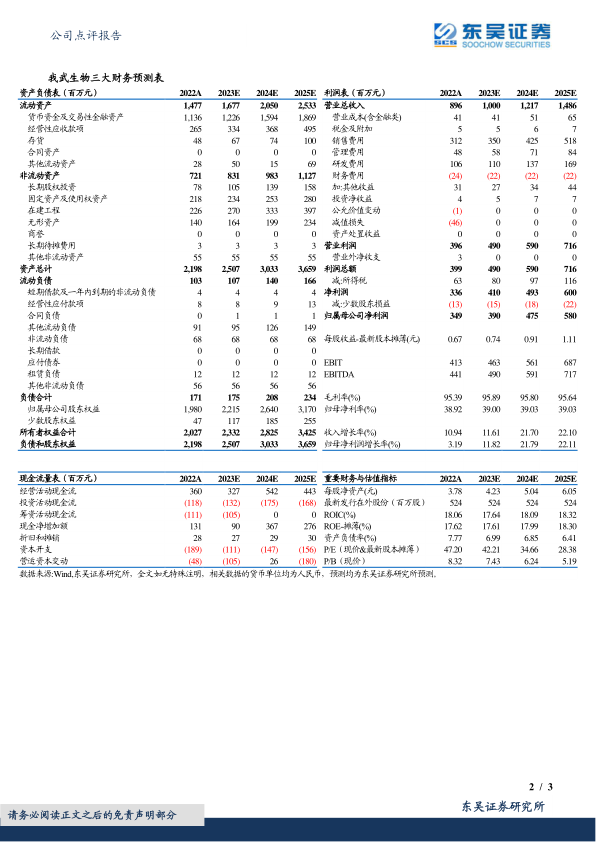

业绩分析:1H23,公司收入3.9亿元(-0.7%,同比,下同),尘螨滴剂3.8亿元(-1.5%);归母净利润1.5亿元(-17.9%);扣非归母净利润1.4亿元(-7.5%);2Q23,收入2.0亿元(+6.2%),在经历了2023年一季度公司经营业绩的短暂冲击后,随着线下相关门诊的有序恢复,2023年二季度公司经营情况逐步好转。2Q23,归母净利润0.8亿元(-12.6%),销售费用率38.2%(+2.9pct),管理费用率6.6%(+1.6pct),研发费用率12.4%(+1.0pct),毛利率95.1%(-0.5pct),净利率36.8%(-8.9pct)。

研发方面:1H23,公司研发投入0.5亿元,占营业收入的14.0%,其中干细胞研发投入0.3亿元,天然药物研发投入628万元。截止2022年中报,公司获准上市药品包括粉尘螨滴剂、黄花蒿花粉变应原舌下滴剂、粉尘螨皮肤点刺诊断试剂盒、屋尘螨皮肤点刺诊断试剂盒、“黄花蒿花粉变应原皮肤点刺液”、“白桦花粉变应原皮肤点刺液”、“葎草花粉变应原皮肤点刺液”。2023年5月,国家药监局批准了公司申报的黄花蒿花粉变应原舌下滴剂增加儿童适应症,扩展儿童适应症人群的药品补充申请获得批准,扩大了本品的适应症适用人群,有望提升本品市场竞争力。

行业情况:国内获批上市销售的舌下含服变应原脱敏制剂仅有公司生产的“粉尘螨滴剂”与“黄花蒿花粉变应原舌下滴剂”,公司竞争能力在国内继续保持该领域前列水平。舌下脱敏治疗作为变应原特异性免疫治疗的方式,得到了世界变态反应组织(WAO)的推荐,为此WAO曾于2009年及2013年两次发表意见书。中国《变应性鼻炎诊断和治疗指南》(2015,天津)明确提出变应原特异性免疫治疗为变应性鼻炎的一线治疗方法,临床推荐使用。《中国过敏性哮喘诊疗指南》(2019年,第一版)也推荐将舌下脱敏治疗作为过敏性哮喘的治疗方式。2022年发布的《中国变应性鼻炎诊断和治疗指南》(2022年,修订版)中再次明确强调将舌下脱敏治疗作为过敏性鼻炎的一线治疗方案。

投资建议:由于产品销售恢复不及预期及医疗反腐影响,我们将公司2023-2025年的归母净利润由4.4/5.5/6.8亿元,下调为3.9/4.8/5.8亿元,对应增速为12/22/22%,当前市值对应PE分别为42/35/28倍,由于:1)脱敏市场空间大、格局好;2)“尘螨+黄花蒿”滴剂双核驱动;3)销售渠道布局全面、优势明显,维持“买入”评级。

风险提示:新药放量不及预期、医疗反腐、竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用