浙江医药(600216)

事件:

浙江医药披露 2021 年半年报,公司营业收入 46.18 亿,同比增长 30.86%;归母净利润 5.08 亿,同比增长 18.87%;归母扣非净利润 4.66 亿,同比增长 30.28%。公司收入增幅明显,主要系 2021 上半年同行业企业产能受限、供货不足,公司主导合成 VE 系列、VA 系列价格和销量均提升。

疫情下维生素量价齐升,促进公司业绩提升

VE 量价齐升和 VA 放量带动公司业绩增长。 2021 H1 VE 均价 76.56 元/kg,同比增长 13.5%, VA 均价 347.93 元/kg,同比降低 19.4%。公司 VE 和 VA 收入分别为 16.15 和 6.76 亿元,分别同比增长 62.7%、 46.6%。 从供给端看,我们认为 2021 年海外持续受疫情影响,复产进度不理想, 供给端进一步收缩, 同时帝斯曼与能特科技合作,改善竞争格局。供给紧张叠加竞争格局改善有望推动维 E 进入超景气周期。 对于需求端, 2021 上半年, 生猪、能繁母猪存栏量分别连续 20 个月、 21 个月环比增长,带来扩张的市场需求。公司技术升级改造,产能提升。公司合成 VE 关键中间体的间甲酚工艺已达国际先进水平,并在 2020 下半年实现了 VA 关键中间体柠檬醛的产业化,逐步摆脱原材料外部依赖,完成供给端改善。

ARX788 定点偶联 ADC 药物,有望进入高景气 ADC 市场

ARX788 是公司与 Ambrx 合作研发的 HER2 ADC,主要用于治疗 HER2 阳性乳腺癌和胃癌,目前两项适应症均进入Ⅱ/Ⅲ期临床。ADC 药物兼备特异靶向性和高毒性,HER2 为该领域最热门靶点,国内企业中荣昌生物进展最快,其纬迪西妥单抗于今年 6 月上市。在研中,公司进度较前,第一三共的 DS-8201 和东曜药业的 TAA013也处于第一梯队。公司采用的非天然氨基酸定点偶联技术使药物疗效更稳定和安全性更高,增强了产品竞争力。

深耕产品研发,积极推动产品布局和市场开拓

上半年公司共 4 款产品获批上市, 目前左氧氟沙星氯化钠注射液有 8 家国内生产企业获批,公司该产品已中标第五批集采;苹果酸奈诺沙星氯化钠注射液在大陆境内仅有浙医获批。此外,公司 2 款仿制药通过一致性评价,包括目前国内仅有三家企业获批生产的注射用盐酸万古霉素。公司在部分品类中处于领先地位,新品的推出丰富了产品布局、促进了市场开拓。

盈利预测与投资评级

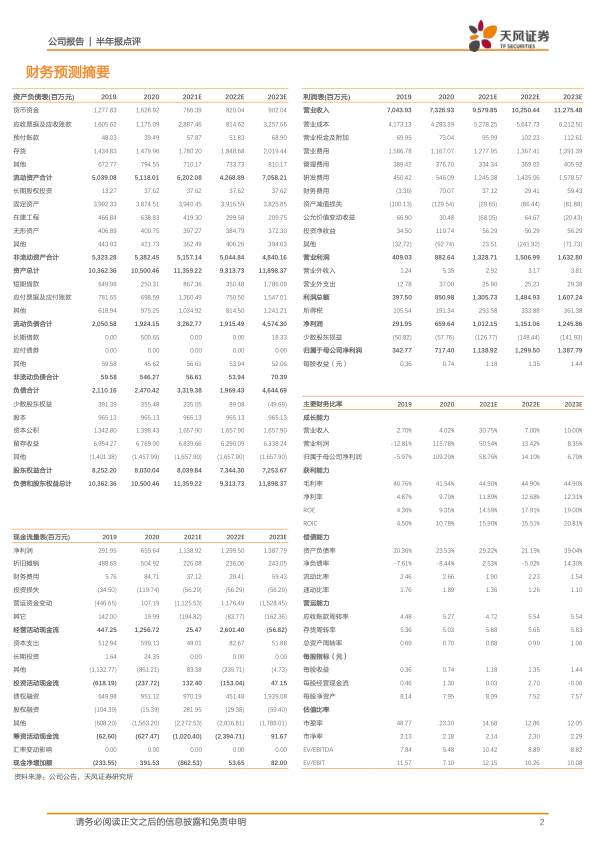

结合公司产能和产品价格预期,我们小幅下调 2021 和 2022 年预测。 我们将2021/2022 年收入由 102.75/117.92 亿元下调至 95.80/102.50 亿元,将净利润由16.49/19.73 下调至 11.39/13.00 亿元。我们预计 2023 年收入和净利润分别为112.75 和 13.88 亿元。2021/2022/2023 年对应 EPS 分别为 1.18/1.35/1.44 元,对应当前 PE 分别为 15/13/12 倍,维持公司“买入”评级。

风险提示:行业政策风险,新药研发风险,VE、VA 产品价格下跌风险

微信扫一扫-立即使用

微信扫一扫-立即使用