中心思想

业绩超预期与核心业务强劲增长

海普瑞(002399)2020年上半年业绩预告显示,公司归母净利润和扣非归母净利润均超市场预期,特别是第二季度业绩实现爆发式增长。这主要得益于肝素业务和CDMO(合同研发生产组织)业务的持续快速增长,以及疫苗业务的显著贡献。

创新药布局与长期发展潜力

公司积极布局全球First-in-class创新药,涵盖肿瘤免疫、II型糖尿病并发症、耐药菌等多个高需求领域,多个产品已进入关键临床阶段。同时,生长激素业务作为国内龙头,市场渗透率低且规模庞大,有望持续享受行业增长红利。促卵泡素和鼻喷流感疫苗等重磅新品的陆续推出,将进一步打开公司中长期成长空间,为业绩增长提供新的驱动力。

主要内容

核心业务表现与增长动力

2020年上半年业绩亮点

公司发布的2020年半年度业绩预告显示,预计实现营业收入73.7亿元,同比增长37.52%。归母净利润预计为5.5亿至6.0亿元,同比增长0%至10%。扣非归母净利润预计实现1.7亿至1.9亿元,同比增长620%至690%,EPS预计约为0.44元至0.48元。根据预告计算,2020年第二季度归母净利润为2.9亿至3.5亿元,同比增长约639%至778%;单季度扣非净利润约为1.94亿至2.4亿元,同比增长246%至330%,业绩表现远超市场预期。

肝素与CDMO业务驱动增长

肝素产业链业务在金赛制剂业务的带动下实现快速增长。2019年上半年,金赛药业收入48.25亿元,同比增长51%;净利润19.8亿元,同比增长75%。依诺肝素制剂预计今年上半年收入有望超过6亿元,同比增长约25%至30%。肝素原料药业务受益于2019年下半年与客户定价模式的调整,有效传导了成本波动,预计今年上半年毛利率将大幅上升。CDMO业务预计收入增长有望超过30%,带来毛利额和毛利率的显著增长,边际效应显著。

疫苗业务快速增长

百克生物在2019年实现收入超过10亿元,同比下降3.1%;净利润1.975亿元,同比下降14.4%,但下滑幅度收窄。尽管狂犬疫苗停产和水痘疫苗工艺提升影响了2018年业绩,但2019年水痘疫苗批签发量逐季恢复,分别为51万支、162万支、271万支和231万支。考虑到2020年鼻喷流感疫苗即将放量,预计2020年疫苗业务将实现显著增长。

创新药布局与长期增长

公司通过投资布局了涵盖肿瘤免疫、II型糖尿病并发症、耐药菌等多个新型疗法需求较大的创新药研发领域。RVX208、AR-301、Oregovomab等产品已进入关键临床阶段。公司拥有RVX208和Oregovomab在大中华区商业化权利,未来有望打开公司中长期成长空间。

生长激素及其他重磅品种

生长激素业务业绩确定性强。预计2019年国内生长激素市场规模超过50亿元,考虑到国内庞大的适用人群和目前较低的渗透率,市场仍处于爆发期。公司作为国内生长激素行业龙头,将优先享受行业成长红利。此外,促卵泡素新适应症获批,有望成为10亿量级重磅产品;流感疫苗独家鼻喷剂型获批,考虑到疫情影响,2020年有望快速放量。

未来展望与财务分析

盈利预测与投资建议

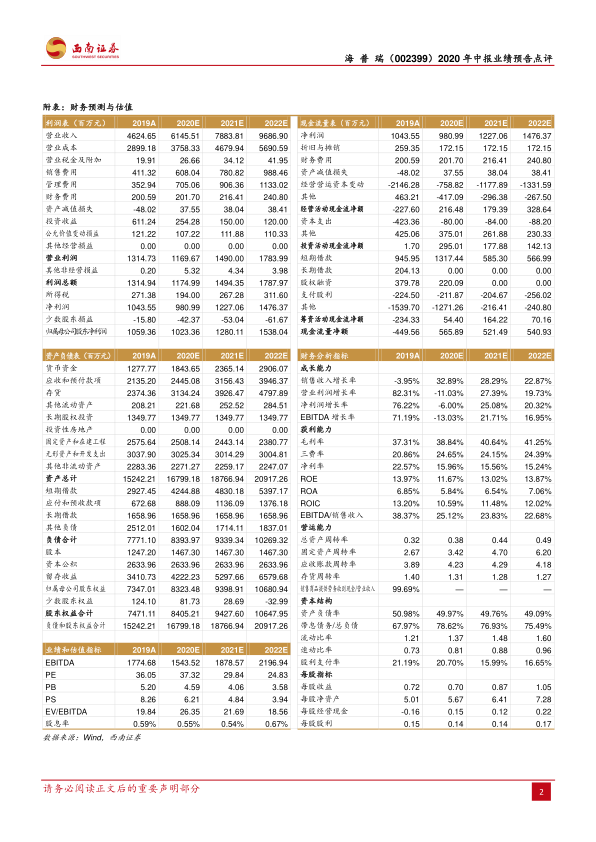

在新的董事会领导下,公司积极拓展多个治疗领域,在研产品梯队不断丰富。暂不考虑资产重组,预计2019-2022年归母净利润分别为10.59亿元、10.23亿元、12.80亿元和15.38亿元,对应EPS分别为0.72元、0.70元、0.87元和1.05元。对应当前股价的PE分别为36倍、37倍、30倍和25倍。考虑到公司业绩高增长,估值相对便宜,维持“买入”评级。

财务预测与估值指标

根据财务预测,公司营业收入预计从2019年的46.25亿元增长至2022年的96.87亿元,年复合增长率显著。归属母公司净利润预计从2019年的10.59亿元增长至2022年的15.38亿元。毛利率预计将从2019年的37.31%提升至2022年的41.25%。资产负债率预计将从2019年的50.98%逐步下降至2022年的49.09%,显示公司财务结构趋于稳健。

风险提示

主要风险包括肝素原料药价格下降风险、依诺肝素销售不及预期风险、因不可预知因素导致重大资产重组失败的风险、业绩承诺无法实现及业绩补偿不足的风险,以及研发失败的风险。

总结

海普瑞2020年上半年业绩超预期,特别是第二季度表现强劲,主要得益于肝素业务、CDMO业务和疫苗业务的快速增长。公司在肝素产业链、CDMO以及创新药领域的布局,为其提供了坚实的增长基础和广阔的长期发展空间。生长激素作为核心业务,市场潜力巨大,而促卵泡素和鼻喷流感疫苗等重磅新品的推出,将进一步驱动未来业绩增长。尽管存在肝素价格波动、销售不及预期及研发风险,但鉴于公司业绩的高增长潜力和相对合理的估值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用