中心思想

本报告对海普瑞(002399)2020年中报进行了深度分析,核心观点如下:

-

肝素产业链一体化优势显著:公司在上游原料供应和下游产品市场认可方面均表现出色,业绩有望持续增长。

-

CDMO业务提质增长:通过赛湾生物和SPL双平台,满足多样化的客户需求,并拓展至基因治疗领域,有望成为利润增长的重要驱动力。

-

创新药布局打开长期成长空间:通过投资布局多个新型疗法领域,部分产品已进入关键临床阶段,未来有望打开公司中长期成长空间。

主要内容

财务业绩分析

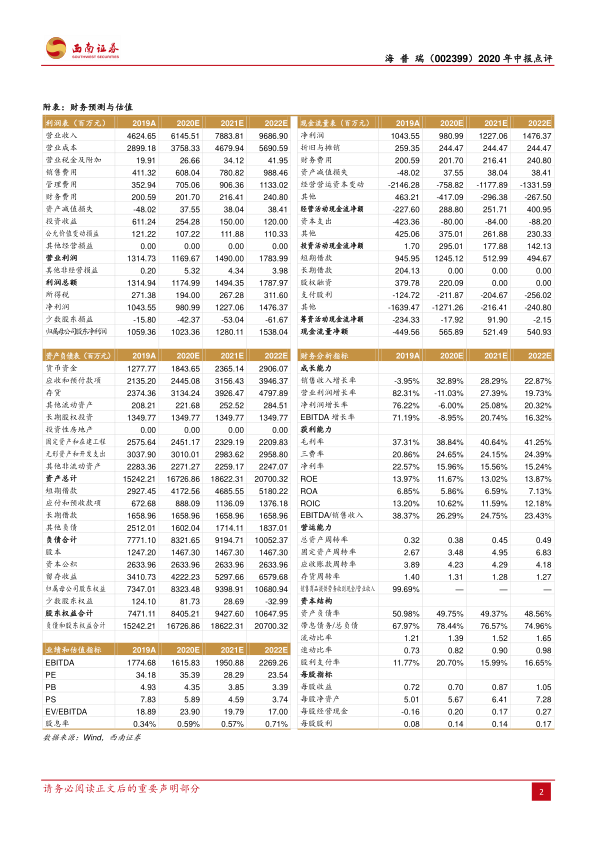

2020年中报显示,海普瑞实现营业收入26.6亿元,同比增长25%;归母净利润5.8亿元,同比增长6.3%;扣非后归母净利润5亿元,同比增长668%。Q2单季度业绩表现亮眼,营业收入同比增长13.7%,归母净利润同比增长740%,扣非后净利润同比增长303%,业绩符合预期。

肝素产业链分析

上半年肝素原料药实现收入14.6亿元,同比增长约30%,受益于制剂业务驱动和定价模式调整,毛利率同比提升10.5pp。依诺制剂实现收入6.4亿元,同比增长37.4%,医院端向药店端的处方溢出效应持续,销售均价实现较大幅度提升。坪山产业园获得EMA批准,保障欧洲全覆盖充足产能,支持全球市场扩张战略。依诺肝素6月在瑞士获批上市,突破非欧盟市场,多元化营销更进一步。

CDMO业务分析

上半年CDMO业务实现收入3.9亿元,同比增长10.7%,毛利率同比提升8pp至32%。公司通过赛湾生物和SPL双平台开展CDMO,满足各种客户需求,订单数量充足,拥有多个商业化和III期临床品种。赛湾生物新增pDNA生产设施,业务拓展至基因治疗领域。

创新药研发分析

公司通过投资布局了涵盖肿瘤免疫、II型糖尿病并发症、耐药菌等多个新型疗法需求较大的创新药研发领域,RVX208、AR-301、Oregovomab等产品已进入关键临床阶段,公司拥有RVX208和Oregovomab的大中华区商业化权利。

盈利预测与投资建议

预计2020-2022年归母净利润分别为10.2亿元、12.8亿元、15.4亿元,对应EPS为0.70、0.87、1.05元,对应PE为35、28、24倍。维持“买入”评级。

风险提示

报告提示了肝素原料药价格下降风险,依诺肝素销售不及预期等风险。

总结

海普瑞2020年中报显示公司业绩稳健增长,肝素产业链一体化优势明显,CDMO业务提质增长,创新药布局打开长期成长空间。报告维持“买入”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用