海普瑞(002399)

投资要点

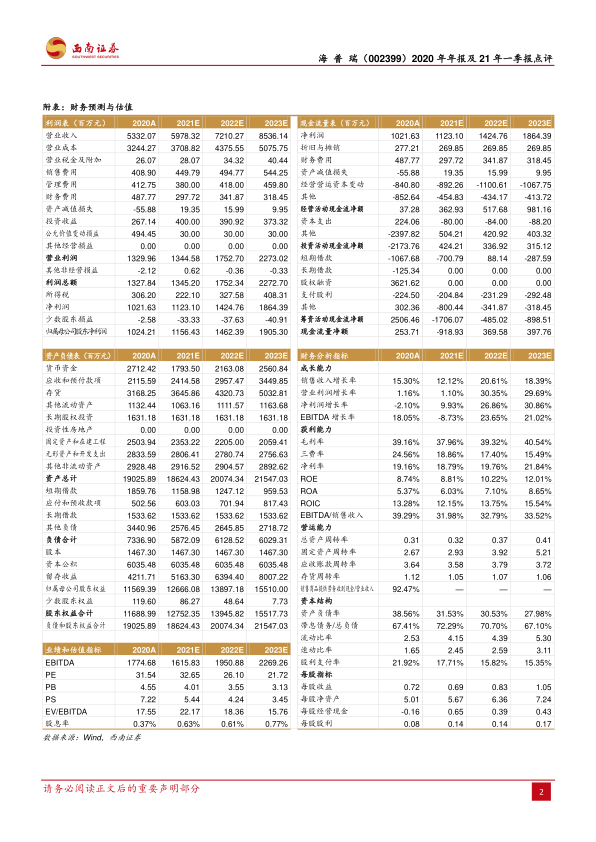

业绩总结:公司2020年全年实现收入约53.3亿元(+15.3%),归母净利润约10亿元(-3.3%),扣非归母净利润5.9亿元(-1.9%)。其中第四季度实现收入约18亿元(+20%),实现归母净利润3.2亿元(-19%);21Q1公司实现收入12.7亿元(-9.6%)、归母净利润1.43亿元(-44%)。业绩整体符合预期。其中2020年扣非归母净利润主要因为公司美国业务占比较高产生汇兑损益约2.5亿元,同时确认了参股公司Kymab股权的公允价值变动损益3.69亿元,参考公司港股公告,NonGAAP口径下公司实现净利润8.5亿元,同比+96%。

打造肝素全产业链,制剂占比提升未来可期。分业务来看,2020年公司原料药/制剂/CDMO分别实现收入27、15、8亿元,同比增长18.8%/23.7%/1.1%,制剂占比提升2pp至29%,肝素原料药业务全年毛利率+4.25%,带动公司整体毛利率提升1.85pp。1)21Q1原料药业务持续受客户采购节奏影响,实现收入约6.6亿元,同比下滑约13%。主要由于肝素原料药粗品价格较维持高位,毛利率亦有所下滑,收入和毛利因素将有望于21Q2后期开始改善,带来短期业绩拐点。2)制剂业务量价齐升逻辑持续兑现,公司2020年制剂销量、价格分别提升约13%、10%。未来有望不断提高在规范市场中份额,在非规范市场和国内市场实现较快增速。整体来看,公司坚持做深肝素全产业链业务,制剂占比有望持续提升。

生物CDMO短期受疫情影响,不改长期提质增长趋势。2020年公司CDMO双平台赛湾生物和SPL双平台在美国新冠疫情的不利环境下仍实现增长,CDMO业务部分略低于预期,主要因为疫情影响器械调换维修进展,对20Q4和21Q1订单造成一定延误所致,预计将于21Q2重新恢复生产。赛湾生物去年新增pDNA生产能力,业务拓展至基因治疗领域,未来受益于基因治疗研究市场快速增长,生物CDMO仍是公司未来利润增长的重要驱动力。

布局全球First-in-class创新药,打开公司中长期成长空间。公司通过投资布局了涵盖肿瘤免疫、II型糖尿病并发症、耐药菌等多个新型疗法需求较大的创新药研发领域,Oregovomab、RVX208、AR-301等产品已进入关键临床阶段,公司拥有RVX208和Oregovomab的大中华区商业化权利,未来有望打开公司中长期成长空间。

盈利预测与投资建议。预计2021-2023年归母净利润分别为11.6亿元、14.6亿元、19亿元,考虑到股本变化对应EPS为0.69、0.83、1.05元,对应PE为33、26、22倍。公司肝素原料药和制剂一体化,大分子CDMO+创新药打开成长空间,维持“买入”评级。

风险提示:依诺肝素制剂销售不及预期,创新药研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用