海普瑞(002399)

投资要点

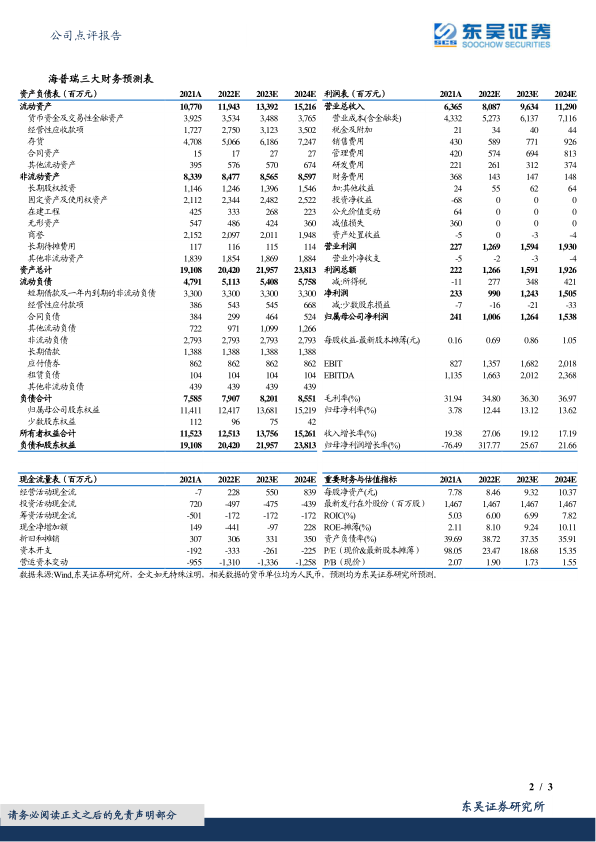

事件:公司发布2022半年报,2022上半年实现营收37.59亿(+20.7%,同比增速,下同);归母净利润5.1亿(+51.2%);扣非归母净利润5.0亿(+77.1%);业绩快速恢复,符合预期。

Q2稳定放量,盈利能力持续提升:公司Q2实现营收和归母净利润18.48和2.76亿元,同比增幅分别为0.2%和41.9%,环比增速分别为-3.2%和17.6%,在Q1高基数下业绩环比仍保持良好增长。从盈利能力看,公司2022上半年实现毛利率32.58%(+0.6pct);依托优秀的费用控制能力,公司净利率提升2.77pct至13.58%,盈利能力保持良好恢复态势。

各业务管线均保持高增速:分业务看,公司2022上半年原料药业务实现收入16.11亿元(+5.0%),保持稳定增长;制剂业务实现收入16.02亿元(+41.9%),海外销售情况良好,全球合计销售1.14亿剂依诺肝素钠制剂,其中美国区域销售量同比增长185%,处于快速放量期。公司2022上半年CDMO业务实现收入4.68亿元(+31.7%),依托业绩快速放量,毛利率提升11.3pct至37.6%。

肝素原料药利空出尽,肝素制剂全球多地区持续放量:公司是全球最大的肝素API供应商,上游猪瘟和猪周期等原因导致的粗品涨价影响逐渐缓解,且公司不断增加原料库存来缓冲周期性影响,下游依诺肝素钠原料药价格稳中有升,盈利能力将逐季度恢复。制剂方面,公司在全球最大的欧洲市场深耕多年,高售价的院外市场收入占比不断提升,在多个国家拥有市场龙头地位。公司在其他市场也在加速放量,2021年进入美国市场后,短期驱动力强劲,2022年有望快速实现2500万支目标;国内市场5个规格依诺制剂通过一致性,未来有望通过集采快速抢占国内市场。长期来看,公司依托一体化的成本和质量优势,未来依诺肝素制剂全球市占率有望从2021年的约18%,在2025年快速提升至40-50%。

盈利预测与投资评级:我们维持公司2022-2024年归母净利润预期的10.1、12.6、15.4亿元,对应2022-2024年P/E估值分别为23X、19X、15X;基于公司原料药短期利差恢复,依诺肝素制剂海外继续放量,大分子CDMO和创新药提供长期业绩支撑,维持“买入”评级。

风险提示:原材料涨价风险;汇率波动风险;肝素制剂新客户拓展不及预期风险;政策/环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用