华康股份(605077)

投资要点

事件:华康股份发布2023年年报及2024年一季报,2023年公司实现营收27.8亿元,同比+26.5%;归母净利润3.7亿元,同比+16.3%。2024Q1单季度,公司实现营收6.4亿元,同比-2.4%;归母净利润0.8亿元,同比-11.2%。一季度业绩低于市场预期,营收净利短期承压。

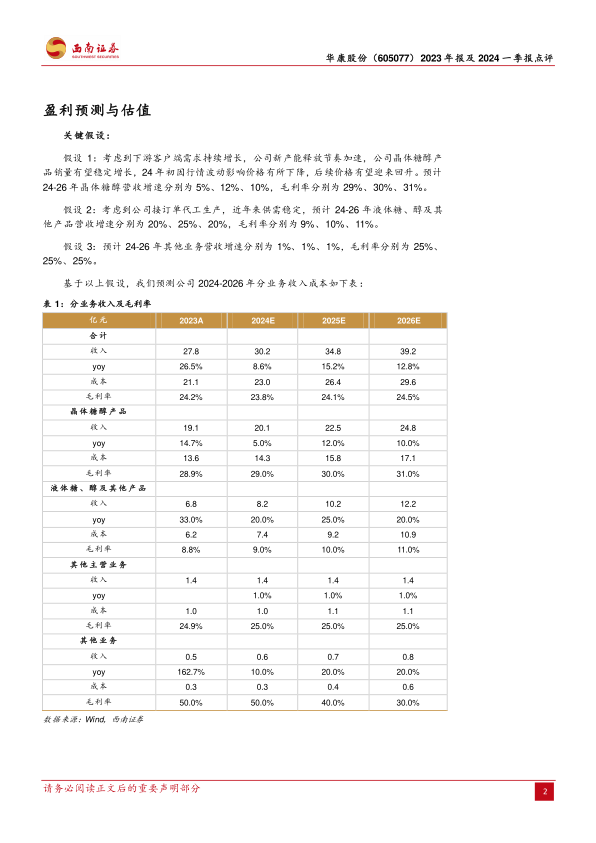

糖醇销量稳健增长,盈利能力持续提升。分产品看,2023年晶体糖醇实现营收19.1亿元,同比+14.7%;全年销量14.9万吨,同比+27.9%;毛利率28.9%,同比上升2.2pp。收入增速低于销量增速主要由于产品结构调整,木糖醇销量基本维持稳定,山梨糖醇、麦芽糖醇销量增长显著,尤其是价格较低的山梨糖醇销量增幅高达60%。2023年液体糖醇及其他实现营收6.8亿元,同比+33.0%;全年销量21.0万吨,同比+33.9%;毛利率8.8%,同比上升1.1pp。

毛利率稳中有升,控费水平持续稳健。2024年毛利率为23.7%,同比上升1.4pp;净利率13.4%,同比下降1.1pp。2023年毛利率提升主要源于原材料成本优化,以及毛利率更高的晶体糖醇占比上升而液体糖醇占比下降带来的产品结构调整。净利率同比有所下滑,主要源于销售费用和管理费用前置。2023年销售/管理/研发费用率分别为1.6%/3.0%/4.5%,分别同比+0/-0.2/+0pp。公司销售、研发费用维持稳定,管理费用随效率提升有所优化。

木糖项目强化原料优势,舟山项目打开未来增长空间。“年产3万吨D-木糖绿色智能化提升改造项目”于2022年5月份开工建设,目前已经进入试生产阶段,该项目将大幅提升焦作华康生产的自动化、智能化程度,并有助于降低综合能耗,降低生产成本。舟山基地方面,100万吨玉米精深加工健康食品配料一期项目预计将于今年8月完成以液体糖浆类及部分晶体糖醇产品为主的第一阶段建设,第二阶段建设期3年,膳食纤维、变性淀粉等新的产品线会陆续投入建设。为配合舟山未来新增产能消化,公司着手准备销售前期工作,依托舟山的地理优势扩大销售半径,围绕现有客户渠道开发潜在目标市场。公司大力拓展境内客户,叠加境外产品出口替代的长期趋势,看好新厂落地后产能快速消化,业绩迅速释放。

盈利预测与投资建议。华康股份作为国际领先的功能性糖醇企业,持续完善全产业链布局,丰富并优化产品结构,内延外伸布局新赛道,随着高毛利单品产能持续落地,成长性优异。尽管短期受周期波动影响,但中长期公司晶体糖醇业务的回报率依然可观,叠加舟山项目一期产能落地业绩迅速释放,看好后续公司糖醇业务持续发展。预计2024-2026年归母净利润分别为3.8亿元、4.6亿元、5.5亿元,EPS分别为1.61元、1.97元、2.32元,故给予2024年16倍PE,对应目标价25.76元,维持“买入”评级。

风险提示:市场需求低迷风险;原材料供应及价格波动风险;汇率波动风险;产能不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用