阳光诺和(688621)

事件:

阳光诺和于近日发布2023年三季度报告:2023年前三季度公司实现收入6.9亿(+39.7%),归母净利润1.7亿(+32.7%),扣非归母净利润1.7亿(+39.3%);分季度看,2023Q3实现收入2.3亿(+35.1%),归母净利润0.5(+27.8%),扣非归母净利润0.5亿元(+36.5%)。公司营业收入保持快速增长主要系公司持续加大药物研发新技术平台的投入,加强技术专家和人才储备,进一步提高研发团队专业能力、效率和质量,夯实药物临床前及临床一体化综合服务的优势,服务能力持续增强;公司进一步加强市场商务拓展,业务订单充足所致。利润保持快速增长原因为:充足的订单储备、合理的业务结构和持续迭代的研发服务能力,为公司长远发展提供了有力支撑。公司继续强化各项提质增效措施的执行,进一步巩固运营管理成果和竞争优势,运营效率不断提升,经营利润持续增长。

自主立项研发不断推进,成果丰硕

公司累计为730余家医药企业提供药物研发服务,其中多数为国内大中型医药制造企业。2023年上半年公司实现人均产值达到39.9万元,较上年同期人均提高超4.9万元。2023上半年公司新立项自研项目达40余项,累计已超290项。参与研发和自主立项研发的项目中,共3项新药项目已通过NMPA批准进入临床试验,47项药品申报上市注册受理,7项一致性评价注册受理;取得31项药品生产注册批件;18项通过一致性评价;5项原料药通过审评获批。新药品注册分类法规实施之后,公司累计已有15项仿制药首家取得药品注册批件或首家通过一致性评价,公司取得生产批件的权益分成项目共6项。

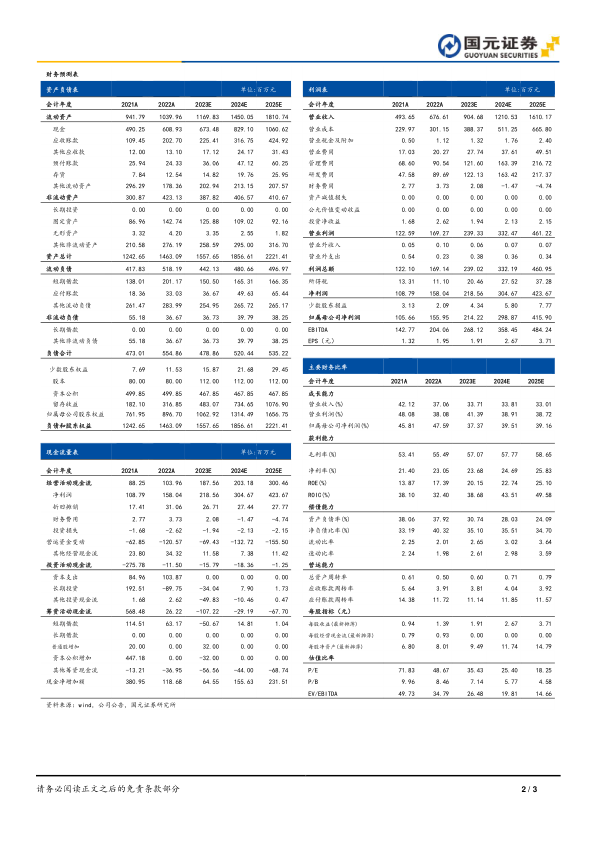

投资建议与盈利预测

公司拥有的“临床前+临床”综合研发服务模式竞争优势比较明显,为客户提供一体化的一站式服务逐步成为CRO公司构建自身竞争力、提升客户粘性、拓展业务范围、保障盈利能力的有效途径。能够满足客户多样化需求,有利于提高药物开发成功的概率和研发效率,从而提高公司订单获取的能力。维持预计公司2023-2025年营收分别为9.0/12.1/16.1亿,增速分别为33.7%/33.8%/33.0%;归母净利润分别为2.1/3.0/4.2亿,增速分别为37.4%/39.5%/39.2%;EPS分别为1.9/2.7/3.7元/股,对应PE分别为35.4/25.4/18.3。维持“买入”评级。

风险提示

仿制药政策风险、行业竞争加剧风险、订单签订不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用